2023年10月1日より開始するインボイス制度下における「売手負担の振込手数料の経理処理」については、かねてより事務負担が大幅に増えるのではないかとの懸念が上がっていましたが(過去記事2023年10月1日スタート!「インボイス制度」ってどんな制度?<第4回 売手の留意点:「売手負担の振込手数料」の経理処理>を参照。)、2023年4月14日に国税庁が「インボイスQ&A」を改訂し、その中で経理処理の方法が明示されました。

今回は、今回明示された「売手負担の振込手数料」の経理処理についてご紹介します。

現行制度での「売手負担の振込手数料」の経理処理

「買手」が商品の購入代金等を振込む際にかかる振込手数料は、原則的には支払う側である「買手」が負担します。しかし、現状の商慣習では、振込の際にかかる振込手数料を「売手」負担として、売上の金額から振込手数料を差し引いた金額を「買手」に振込んでもらうケースがあります。また、振込手数料を「買手」負担としている場合に、買手側が振込手数料を差し引いた金額を振込んできても、さすがに数百円の振込手数料を請求することはせず、売手負担として処理するというケースも少なくないと思います。

このような場合、現行制度では、税込3万円未満の取引については請求書等の保存がなくても帳簿に記載があれば課税仕入として仕入税額控除をすることが認められているため、売手側では売上から控除された振込手数料相当額を「支払手数料」として課税仕入に計上しているケースが多いでしょう。

インボイス制度導入後の「売手負担の振込手数料」の経理処理

インボイス制度においては、現行制度の「3万円未満の取引については帳簿のみの保存で仕入税額控除ができる」というルールは認められなくなります。

そのため、「売手負担の振込手数料」を「支払手数料」として処理する場合には振込サービスに係るインボイスの保存が必要となり、「売上値引き」として処理する場合には返還インボイスの発行が必要となるのではという懸念が生じていました。

そのような中で、2023年度の税制改正において、「売上げに係る対価の返還等」の税込金額が1万円未満の場合にはインボイスの交付義務が免除されることが決まりました。これを踏まえて、国税庁のインボイスQ&Aでも、「売手負担の振込手数料」について以下の3つの処理方法が明示されました。

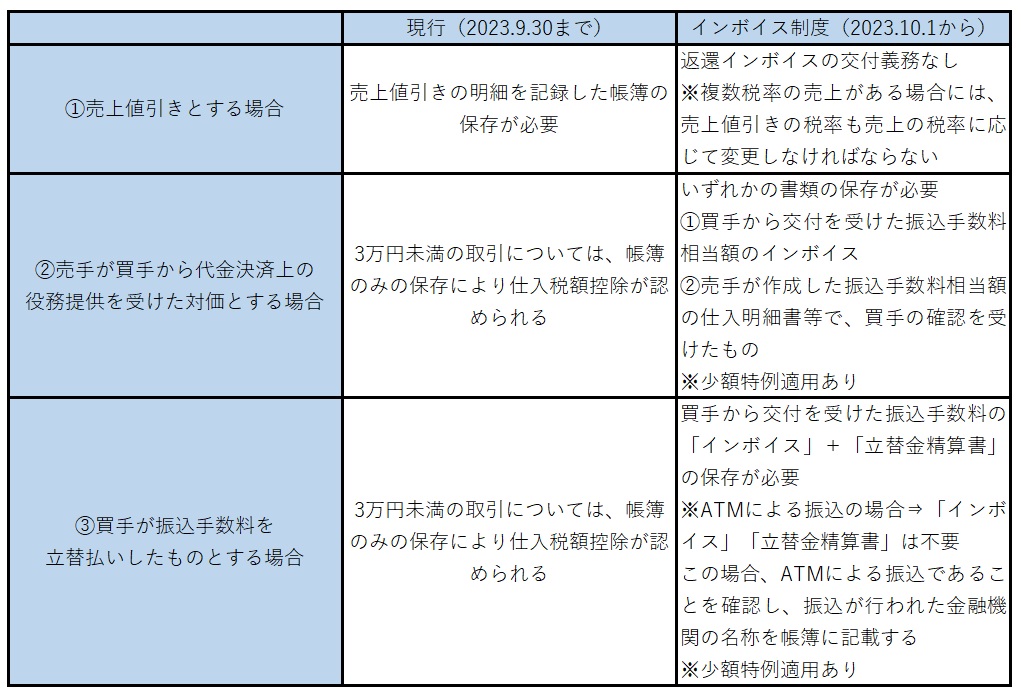

①売手が振込手数料相当額を「売上値引き」とする場合

売手は、振込手数料相当額について売上値引きとする場合、売上げに係る対価の返還等を行っていることとなるため、原則として、買手に対して返還インボイス交付する必要がありますが、一般的に振込手数料相当額は税込1万円未満と考えられるため、返還インボイスの交付義務は免除されます。

なお、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用されます。

②振込手数料相当額について、売手が買手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価とする場合

売手は、請求金額から差し引かれた振込手数料相当額について仕入税額控除の適用を受けるためには、買手から交付を受けたインボイスの保存が必要となります。

なお、売手は、請求金額から差し引かれた振込手数料相当額について、仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできます。

※一定規模以下の事業者については、「少額特例」の適用を受けることができるため、一定期間は帳簿のみの保存で仕入税額控除を受けることができます。

基準期間(前々年・前々事業年度)における課税売上高が1億円以下である事業者については、インボイス制度の開始から6年間、税込1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみの保存で仕入税額控除を受けることができます。

③買手が売手のために金融機関に対して振込手数料を立替払いしたものとする場合

買手が売手に代わって振込手数料を立替払したものとする場合、売手は、買手が金融機関から受け取った振込手数料に係るインボイスおよび買手が作成した立替金精算書等の交付を受け、振込手数料に係る仕入税額控除を行うことになります(この場合、買手が請求金額から差し引く金額が金融機関の振込手数料と同額である必要があります。)。

なお、買手が金融機関のATMを使って振込手続を行った場合、そのATM手数料は自動販売機特例の対象となりますので、買手が金融機関から受け取ったインボイスおよび買手が成した立替金精算書等の保存は不要となります(売手は、買手が差し引いた金額が振込手数料であることおよび立替えでの支払が金融機関のATMでの振込みであることを確認した上で、一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能となります。)。

※一定規模以下の事業者については、「少額特例」の適用を受けることができるため、一定期間は帳簿のみの保存で仕入税額控除を受けることができます。

<売手負担の振込手数料にかかる売手の経理処理の比較>

どの方法を選択すべきか

インボイス制度開始後、どの方法を採用するかは事業者の判断で自由に決めることができます。

少額特例の適用を受けることができる事業者は、いずれの方法でもインボイス等の保存は不要となります。

一方、少額特例の適用を受けることができない事業者は、「支払手数料」として処理する②③の方法の場合は、何らかの書類の保存等が必要となるため、一般的には、「売上値引き」として処理する①の方法が事務的な負担が最も少ないと思われます。

ただし、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率によるため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)を適用しなければなりません。さらには、請求書の中に、標準税率(10%)と軽減税率(8%)の複数の税率の売上げがある場合には、その売上に係る対価の返還等である振込手数料の税率も、標準税率(10%)に対応する金額と軽減税率(8%)に対応する金額を分けて計上する必要があります。そのため、自社の売上げに係る税率も考慮したうえで、どの方法をとるか検討されることをお勧めします。

なお、振込手数料相当額については、会計上は「支払手数料」としつつ、消費税法上は「売上げに係る対価の返還等」とすることもできることが、「インボイスQ&A」で明らかにされています。その場合には、会計ソフトの「支払手数料」の勘定科目の中に、通常の支払手数料とは別に、「売上げに係る対価の返還等に係る振込手数料」に対応する補助科目等を作成し、「売上げに係る対価の返還等」として消費税の計算ができるようにしておくとよいでしょう。

「インボイス制度」ってどんな制度?過去回はこちらから。

第1回 インボイス制度について

第2回 登録申請手続

第3回 売手の留意点

第4回 売手の留意点:「売手負担の振込手数料」の経理処理

第5回 請求書等の交付がない場合の対応

第6回 免税事業者からの仕入れがある場合の取引条件の見直しの検討

第7回 買手側の留意点

第8回 インボイス制度開始後の経理業務はどう変わる?~インボイス制度が経理業務に与える影響~

第9回 売手側における事前準備の実務手順

第10回 インボイス制度開始までに免税事業者が対応すべきことは?

第11回 インボイス制度開始後の経理業務はどう変わる?~具体的な経理業務ごとの留意点~