2023年10月1日から開始するインボイス制度に向けて、消費税の課税事業者である事業者様はすでに何らかの準備を始めていることと思います。一方で、免税事業者の場合は、そもそも自社がインボイス発行事業者になるべきなのかわからない、という事業者様もいらっしゃるのではないでしょうか。

そこで、今回は、インボイス制度開始までに免税事業者が対応すべきことについてご説明します。

インボイス制度とは

インボイス制度では、消費税の課税事業者は、

・売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

・買手は、消費税の仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスおよび一定の事項が記載された帳簿の保存が必要となります。

したがって、インボイス制度においては、課税事業者は、原則としてインボイスが保存されている取引のみ仕入税額控除をすることができ、インボイスのない取引については仕入税額控除をすることができないということになります(※1)。インボイス制度の概要については、過去記事「いよいよ2021年10月1日より登録が開始されます!「インボイス制度」ってどんな制度?<第1回 インボイス制度について>」をご覧ください。

※1 制度開始後6年間は仕入税額の一定割合を控除することができる経過措置があります。

2023年10月~2026年9月 80%

2026年10月~2029年9月 50%

免税事業者はどうなる?

免税事業者は、インボイス制度開始後も免税事業者のままでいる場合には、今まで通りの経理を行っていればよく、インボイス制度に向けて特に準備をする必要はありません。

ただし、インボイス制度においては、免税事業者のままでいるか、課税事業者を選択するかによって、事業が大きな影響を受ける可能性があります。というのも上記「インボイス制度とは」で説明したとおり、インボイス制度開始後はインボイスのない取引については仕入税額控除ができなくなるため、課税事業者である売上先は、免税事業者と取引をすることによって納付する消費税額が増えることになります。そのため、インボイス制度に向けて、売上先が免税事業者との価格の見直しや取引自体をやめるという選択をする可能性があり、課税事業者との取引が多い免税事業者にとっては、事業が大きな影響を受けることが想定されるのです。

自社はインボイス対応の検討が必要?

免税事業者でも、売上先によっては、あえてインボイスを発行する必要がない場合もあります。まずは、自社の売上先の状況を把握し、売上先がインボイスを必要とするかどうか確認しましょう。

売上先が課税事業者でも、売上先がインボイスの発行がなくてもそのまま取引を継続する方針で、インボイスの発行の有無が取引に影響しないというケースもあると思います。一般的には、インボイス制度開始前に売上先から課税事業者かどうかの報告依頼が来ると思いますが、依頼が来ない場合には、売り手側である免税事業者から売上先に今後の取引の方針について確認しておいた方がよいでしょう。

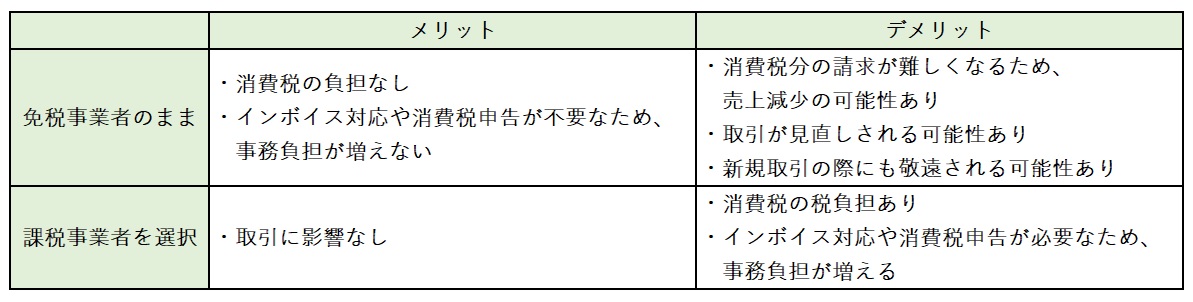

インボイス制度における免税事業者と課税事業者のメリット・デメリット

インボイスの発行が必要な場合には、免税事業者のままでいる場合と課税事業者を選択した場合のメリット・デメリットを確認したうえで、課税事業者を選択するかどうか決定しましょう。

このように、インボイス発行事業者となるために課税事業者を選択した場合には、税負担や事務負担が増えることとなりますが、これらの負担を軽減するための猶予措置も設けられていますので、検討の際にはこちらも考慮するとよいでしょう。

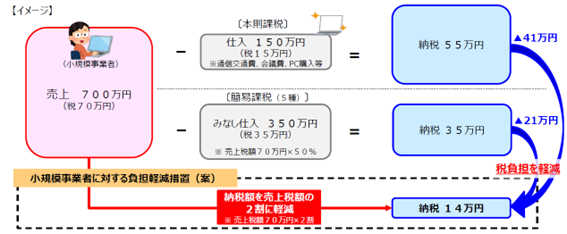

課税事業者を選択した場合の猶予措置「2割特例」

2023年度税制改正により、インボイス発行事業者の登録をするために課税事業者となる場合には、インボイス制度の開始から約3年間(※2)、納税額を売上税額の2割に軽減する特例「2割特例」の適用を受けることができます。

この適用を受けることによって、消費税の税負担が軽減されるだけでなく、業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となるため、事務負担も大幅に軽減されることとなります。

この猶予措置の詳細については、過去記事「2023年度税制改正でインボイス制度の負担軽減措置が創設されました」をご確認ください。

※2 法人は、2023年10月1日~2026年9月30日を含む課税期間

個人事業者は、2023年10月~2026年分の申告まで対象

出典:2022年12月16日 税務研究会配信 財務省資料をもとに作成

簡易課税制度

2割加算以外にも、基準期間の課税売上高が5,000万円以下の事業者については、「簡易課税制度」を適用することもできます。簡易課税制度では、2割特例と同様、消費税の申告に際して、仕入れや経費の消費税額の実額計算やインボイスの保存が不要であるため、事務負担の軽減を図ることができます。

簡易課税制度では、業種によってみなし仕入率が変わるため、業種によっては2割加算を適用するよりも簡易課税制度を適用した方が納税額が少なくなる場合もあります。また、2割特例が約3年間の時限特例であるのに対し、簡易課税制度には適用期限がないため、2割加算を適用できる期間は2割加算を適用し、その後は簡易課税制度を適用するということも可能です。

インボイスの登録で補助金が50万円上乗せに

免税事業者がインボイス発行事業者に登録した場合に、補助上限額が50万円上乗せされる補助金もあります。

小規模事業者の地道な販路開拓等の取り組みや、業務効率化の取り組みに要する経費の一部を補助する「小規模事業者持続化補助金」は、免税事業者がインボイス発行事業者に登録した場合には、補助上限が一律50万円加算され、補助上限額が100~250万円となります。

インボイス発行事業者となるための手続き

インボイス制度開始日からインボイス発行事業者の登録を受ける場合には、2023年9月30日までに管轄の税務署に登録申請書を提出する必要があります。インボイス発行事業者となることを決めたら、忘れずに登録申請書を提出しましょう。

以上のとおり、インボイス発行事業者となるべきかどうかは、自社の状況によって変わってきます。ここで選択を誤ると、事業が大きな影響を受ける可能性もあるため、自社の状況をしっかり把握し、慎重に検討しましょう。

「インボイス制度」ってどんな制度?過去回はこちらから。

第1回 インボイス制度について

第2回 登録申請手続

第3回 売手の留意点

第4回 売手の留意点:「売手負担の振込手数料」の経理処理

第5回 請求書等の交付がない場合の対応

第6回 免税事業者からの仕入れがある場合の取引条件の見直しの検討

第7回 買手側の留意点

第8回 インボイス制度開始後の経理業務はどう変わる?~インボイス制度が経理業務に与える影響~

第9回 売手側における事前準備の実務手順