2023年10月1日より「インボイス制度」がスタートします。

インボイス制度導入に当たって、適格請求書発行事業者となる「売手」が留意しなければいけない点について、前回の記事「2021年10月1日登録申請開始!「インボイス制度」ってどんな制度?<第3回 売手の留意点>」でご紹介しました。

現行制度でも売上に関しては原則として請求書の交付を行っているため、インボイス制度導入後も通常の請求書発行業務については売手の事務負担が大きく変わることはないと思われます。しかし、「売手負担の振込手数料」については、現行と取扱いが変わるため、売手の実務に大きな影響が発生することが予想されます。

今回は、この「売手負担の振込手数料」の経理処理についてご紹介します。

現行制度での「売手負担の振込手数料」の経理処理

「買手」が商品の購入代金等を振込む際にかかる振込手数料は、原則的には支払う側である「買手」が負担します。しかし、現状の商慣習では、振込の際にかかる振込手数料を「売手」負担として、売上の金額から振込手数料を差し引いた金額を「買手」に振込んでもらうケースがあります。また、振込手数料は「買手」負担としていても、振込手数料控除後の金額が振り込まれてくるというケースも少なくないと思います。

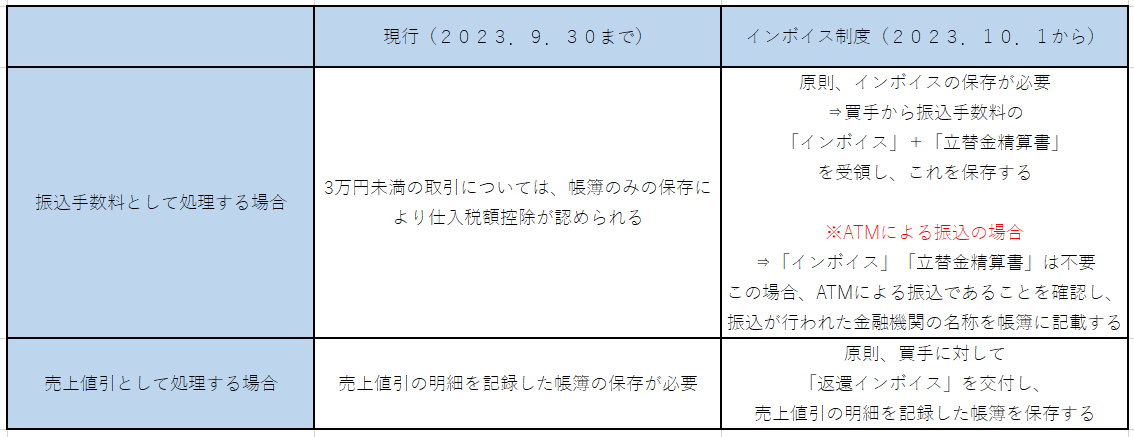

このような場合、現行制度では、税込3万円未満の取引については請求書等の保存がなくても帳簿に記載があれば課税仕入として仕入税額控除をすることが認められているため、売手側では売上から控除された振込手数料相当額を「支払手数料」として課税仕入に計上しているケースが多いでしょう。

インボイス制度導入後の「売手負担の振込手数料」の経理処理

一方、インボイス制度では、3万円未満の取引について、現行のように「帳簿のみの保存」は原則として認められません。そのため、「売手負担の振込手数料」についても振込サービスに係るインボイスの保存が必要となります。しかし、この振込手数料は「売手」ではなく「買手」が支払っているため、「売手」はそのままでは、振込手数料を課税仕入として処理することができません。

では、どのようにしたら、インボイス制度導入後も「売手負担の振込手数料」を課税仕入として処理できるのでしょうか。

「売手負担の振込手数料」の経理処理については、現状、①支払手数料として処理する、②売上値引として処理する、という2つの方法が考えられます。

方法① 支払手数料として処理する

「売手負担の振込手数料」について、「売手」が負担すべき振込手数料を「買手」が立て替えて、代金の決済時に精算して振込んでいると考えると、「売手」は「買手」が金融機関から受領した振込サービスに係るインボイスと「買手」から「売手」に対する「立替金請求書」を交付してもらい、これを保存していれば「支払手数料」として課税仕入にすることができます。ただし、この場合には「買手」の事務負担が増え煩雑になるため、「買手」の協力を得るのが難しいケースもあるでしょう。

なお、ATMでの振込にかかる振込手数料については、インボイスの交付義務が免除されています。そのため、買手がATMで振込を行った場合には、そもそもインボイスが交付されないため立替金精算書の交付も不要となります。ただし、この場合、売手側では、振込が行われた金融機関の名称や、ATMを使って振込まれたものであるかどうかといった情報を入手し、帳簿に記載する必要があるため、事務負担が増えることには変わらないでしょう。

方法② 売上値引として処理する

「買手」の協力を得るのが難しい場合には、「売手負担の振込手数料」について「売手」が振込手数料相当額を値引きしたと考え、「買手」に対し返還インボイスを交付することにより、振込手数料相当額を売上値引として課税売上から控除することができます。しかし、「売手」にとっては返還インボイスを発行するという事務負担が発生します。

なお、この場合の返還インボイスについては,振込みが行われた都度、交付しなければならないというわけではなく、月単位など一定期間の取引をまとめて交付することも認められるため、取引先ごとに一定期間分を集約して交付することで事務負担の軽減を図ることができるでしょう。

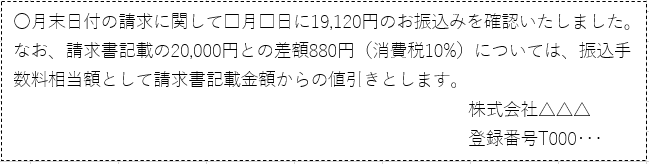

また、返還インボイスの交付については、メールによる簡素な対応も可能です。具体的には、【参考】のような文面のメールを買手に送付して保存することで、返還インボイスの交付義務を満たすことができます。

【参考】メールによる返還インボイスの文例

また、事前に「売手」が振込手数料を負担することを双方で合意しているような場合に、「買手」が作成する支払通知書等に値引に関する返還インボイスとして必要な事項が記載されていれば、この支払通知書等が返還インボイスとなるため、「売手」は改めて返還インボイスを交付する必要はありません。

<売主負担の振込手数料にかかる売手の経理処理の比較>

いずれの方法をとるにしても、現行制度に比べて事務が煩雑になることは避けられません。1回当たりの振込手数料は数百円程度ですが、年間を通した総額はそれなりの金額になると思われるため、インボイス制度がスタートする前に対応方法について検討しておくことが必要となります。いずれの方法も難しい場合には、この機会に「振込手数料はすべて買主負担に変更する」という選択肢も考えられると思います。

インボイス制度がスタートする前に、早めに当事者間で認識をすり合わせ、対応方法を確定しておきましょう。

なお、インボイス制度については、今後このような実務上の課題が洗い出されていく中で国税庁から新たな解釈が公表されることも予想されるため、情報を注視していきましょう。

「インボイス制度」ってどんな制度?過去回はこちらから。

第1回 インボイス制度について

第2回 登録申請手続

第3回 売手の留意点