2023年10月1日より「インボイス制度」が導入されます。概要については、「いよいよ2021年10月1日より登録が開始されます!「インボイス制度」ってどんな制度?<第1回 インボイス制度について>」、登録申請手続きについては「2021年10月1日登録申請開始!「インボイス制度」ってどんな制度?<第2回 登録申請手続>」でご紹介しています。

今回は、インボイス制度導入にあたり適格請求書発行事業者となる「売手」が留意しなければならない点についてご紹介します。

適格請求書発行事業者の義務

適格請求書発行事業者には、原則、以下の義務が課されます。

インボイスの交付義務

取引の相手方(課税事業者)の求めに応じ、インボイスまたは適格インボイスを交付する

返還インボイスの交付義務

返品や値引きなど、売上の返還等を行う場合に、返還インボイスを交付する

修正したインボイスの交付義務

交付したインボイス等に誤りがあった場合に、修正したインボイスを交付する

写しの保存義務

交付したインボイスの写しを保存する

それでは、それぞれの義務の内容について、具体的に見ていきましょう。

インボイスの交付義務

適格請求書発行事業者は、取引の相手方(課税事業者)の求めに応じて、インボイスまたは適格インボイスを交付しなければなりません。

インボイスの様式は、法令等で定められておらず、インボイスとして必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、インボイスに該当します。

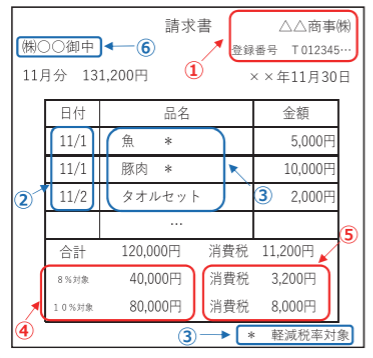

インボイスに必要な記載事項は、以下の6点です。

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

【インボイスの記載例】

(出典:国税庁「適格請求書等保存方式の概要」)

なお、適格請求書発行事業者が、不特定かつ多数の者に販売等を行う場合には、インボイスに代えて、インボイスの記載事項を簡易なものとした簡易インボイスを交付することができます。

<簡易インボイスを交付することができる事業>

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(不特定かつ多数の者に対するものに限る)

・その他不特定かつ多数の者に資産の譲渡等を行う事業

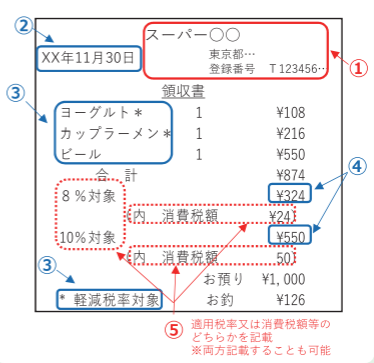

簡易インボイスに必要な記載事項は、次の5点です。基本的にはインボイスと同じですが、「書類の交付を受ける事業者の氏名または名称」の記載が不要な点がインボイスとは異なります。

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜または税込)

⑤ 税率ごとに区分した消費税額等または適用税率

【簡易インボイスの記載例】

(出典:国税庁「適格請求書等保存方式の概要」)

適格請求書発行事業者は、原則としてインボイス等を交付する義務がありますが、インボイスを交付することが困難な以下の取引については、交付義務が免除されます。

① 公共交通機関である船舶、バスまたは鉄道による旅客の運送

(3万円未満のものに限る)

② 出荷者等が卸市場において行う生鮮食料品等の譲渡

③ 生産者が農協等に委託して行う農林水産物の譲渡

④ 自動販売機・自動サービス機により行われる課税資産の譲渡等

(3万円未満のものに限る)

⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

返還インボイスの交付義務

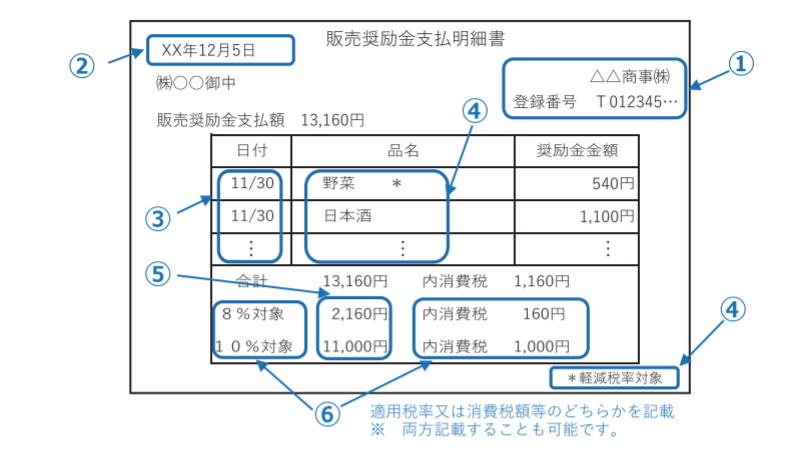

適格請求書発行事業者は、返品や値引きなど売上の返還等を行う場合には、返還インボイスを交付しなければなりません。売上の返還等を行う場合に交付する返還インボイスに必要な記載事項は、以下の6点です。

① 適格請求書発行事業者の氏名または名称および登録番号

② 売上の返還等を行う年月日

③ 売上の返還等の基となった取引を行った年月日(※)

④ 売上の返還等の取引内容(軽減税率の対象品目である旨)

⑤ 税率ごとに区分して合計した対価の返還等の金額(税抜または税込)

⑥ 対価の返還等の金額にかかる消費税額等または適用税率

※③については、売上の返還等の処理を合理的な方法により継続して行っているのであれば、「前月末日」や「最終販売年月日」をその取引を行った年月日として記載することもできます。また、「〇月分」などの課税期間の範囲内で一定の期間の記載も可能です。

【返還インボイスの記載例】

(出典:国税庁「適格請求書等保存方式の概要」)

修正したインボイスの交付義務

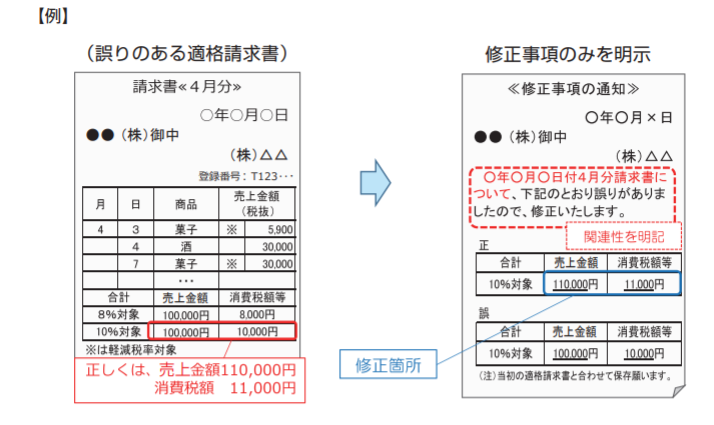

適格請求書発行事業者は、交付したインボイス(簡易インボイス、返還インボイスを含みます。)に誤りがあった場合には、修正したインボイスを交付しなければなりません。

修正したインボイスの交付方法は、

① 修正点を含めすべての事項を記載した書類を改めて交付する。

② (当初に交付したインボイスとの関連性を明らかにした上で)修正した箇所のみを明示した書類を交付する。

といった方法などが考えられます。

(出典:国税庁「適格請求書等保存方式の概要」)

インボイスの写しの保存義務

適格請求書発行事業者は、交付したインボイスの写しについて、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。交付したインボイスの写しとは、交付した書類そのもののコピーに限らず、その記載事項が確認できる程度の記載がされているもの(レジのジャーナル、一覧表、明細表など)であっても差し支えありません。

自己の業務システム等で作成したインボイスの電子データを印刷して書面で交付した場合には、その電子データをインボイスの写しとして保存することも可能です。

また、電子インボイスを提供した場合には、提供した電子データのまま保存することもできます。

※簡易インボイス、返還インボイスについても同様です。