昨年12月12日に2020年度税制改正大綱が決定しました。税制改正大綱とは、翌年度以降に実施する増税や減税、新税の導入内容などをまとめた文書で、毎年12月に与党が決定しているものです。

2019年度の消費税増税という大改正後の2020年度税制改正では、大企業によるベンチャー企業への出資や「5G」の情報通信インフラ整備を促進する税制を創設し、デジタル時代の新産業育成のための減税策を前面に打ち出しています。また、大企業による行き過ぎた節税を防ぐ対策が講じられたことも話題になっています。

今回は、この2020年度税制改正大綱のうち、個人や中小企業に関する改正項目を中心にポイントをご紹介します。

個人所得の改正ポイント

NISA制度の見直し・延長…減税

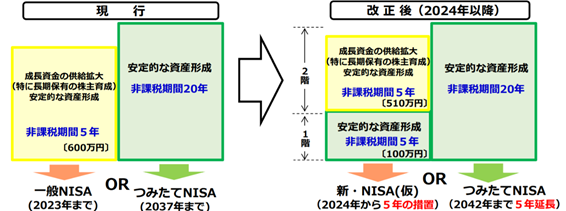

家計の安定的な資産形成を促進する観点から、NISA制度について、少額からの積立・分散投資をさらに促進する方向で制度の見直しが行われます。現行の、年間最大40万円の投資が非課税となる長期の資産運用向けの優遇税制「つみたてNISA」については、口座開設可能期間を2023年まで5年延長し、20年の積立期間を確保します。非課税期間5年間の「一般NISA」については、比較的リスクの低い投資信託などに対象を限定した年間最大20万円の積立枠(1階部分)と、現行どおり上場株式などにも投資できる年間最大120万円の投資枠(2階部分)のある2階建ての新たな制度を創設し、現行のつみたてNISAと選択できるようになります。

確定拠出年金の加入可能年齢の引上げ…減税

老後の資産形成を後押しするため、確定拠出年金の加入可能年齢を引上げます。現行では60歳までとなっている掛け金の拠出期間が、企業型確定拠出年金は70歳、個人型確定拠出年金(イデコ)は65歳まで延長され、税優遇を受けることのできる期間が伸長します。

未婚のひとり親対策・寡婦(夫)控除の見直し…減税

すべてのひとり親家庭の子どもに対して公平な税制を実現するため、配偶者と離婚・死別した世帯を対象に所得税35万円・住民税30万円が所得控除される「寡婦(夫)控除」を未婚のひとり親にも適用します。

また、寡婦(夫)控除については、寡婦の要件に寡夫の要件と同様の「合計所得金額が500万円以下であること」が加えられ、婚姻歴の有無や性別の違いによる区別がなくなります。

国外財産調書制度等の見直し…罰則強化

国外財産調書制度とは、その年の12月31日において5,000万円を超える国外財産の保有者に対して、その国外財産を報告するための「国外財産調書」を翌年3月15日までに税務署に提出することを求める制度です。国外財産の保有者が国外財産に係る所得税または相続税の申告漏れを指摘された場合に、国外財産調書にその国外財産の記載があるときは加算税が5%軽減され(軽減措置)、記載がない、または未提出のときは加算税が5%加重される(加重措置)特例があります。

納税者による適切な情報開示を促す観点から、その申告漏れに係る税務調査において納税者が必要な資料を提示・提出しない場合には、軽減措置は不適用となり、10%の加重措置が設けられます。

国外居住親族に係る扶養控除等の見直し…要件強化

国外居住親族に係る扶養控除の適用について、所得要件(38万円未満)が国内源泉所得のみで判定されるため、国外で一定以上の所得を稼得している親族でも控除の対象とされているとの指摘を踏まえ、2023年分以後の所得税について、30歳以上70歳未満の成人(留学生や障害者等は除く)については、扶養控除の対象から除外されます。

中小企業に関わる改正ポイント

オープンイノベーション税制の創設…減税

中小企業とベンチャー企業の協働によるイノベーションを促進し、これにより中小企業が自らの事業の革新を図ることを応援するために、中小企業からベンチャー企業への出資について、所得控除を認める措置(オープンイノベーション税制)が創設されます。

一定の中小企業者が、2020年4月1日から2022年3月31日までの間に「特定株式」を取得し、その事業年度末まで保有している場合には、その取得価額の25%の所得控除ができるようになります。大企業の場合は、1億円以上を出資した場合に限られますが、中小企業の場合は1,000万円以上の出資で優遇を受けることができます。

5G導入促進税制の創設…減税

次世代の通信規格「5G」の導入を促進するための優遇措置が創設されます。一定のシステム導入を行う認定特定高度情報通信等システム導入事業者(仮称)が2022年3月31日までの間に「特定高度情報通信用認定等設備」を取得して事業の用に供した場合には、取得価額の30%の特別償却または取得価額の15%の税額控除を受けることができます。

中小法人に係る交際費等の損金算入の特例の延長…延長

法人が支出した交際費等は原則として損金に算入できないこととされていますが、特例として資本金の額が1億円以下の中小法人については、交際費等のうち①年間800万円、または、②接待飲食費の50%、のいずれかの金額を損金に算入することができます。この特例の適用期限が2022年3月31日まで延長されます。

中小企業者等の少額減価償却資産の損金算入特例の延長…延長・大企業は増税

中小企業者等が取得価額30万円未満の減価償却資産を取得して事業の用に供した場合には、一定の要件のもとに年間300万円まで損金に算入することができます。この特例の適用期限を2022年3月31日まで延長したうえで、適用要件を常時使用する従業員数500人以下(現行は1,000人以下)に引き下げます。

消費税の確定申告書の提出期限の延長…新設

企業の事務負担の軽減や平準化を図るため、法人税の申告期限を延長することができる企業について、消費税の申告期限を1ヶ月に限って延長することができる特例が創設されます(2021年3月31日以後に終了する事業年度より適用)。

居住用賃貸建物の取得に係る消費税の仕入税額控除制度の見直し…適正化

2020年10月1日以後、居住用賃貸建物を取得した場合には、その建物の取得に係る消費税については、仕入税額控除を適用することができなくなります。

電子帳簿保存…要件緩和

電子的に受け取った請求書等をデータのまま保存する場合の要件について、ユーザーが自由にデータを改変できないシステム等を利用している場合には、タイムスタンプの付与を不要とするなど、選択肢を拡大します。