2023年10月1日から始まる消費税のインボイス制度では、一定の記載事項が記載されたインボイスの保存が仕入税額控除の要件となります。しかし、現状では、事務所の家賃や専門家への報酬など、支払の都度、請求書や領収書が交付されない取引もあることと思います。

これまで4回にわたり紹介してきました「インボイス制度」ですが、今回は、このような請求書等の交付がない費用について、インボイス制度導入後に仕入税額控除を受けるために必要となる対応についてご紹介します。

現行制度での対応

現行制度において、仕入税額控除を適用するためには、取引相手から交付された請求書等の保存が要件とされています。

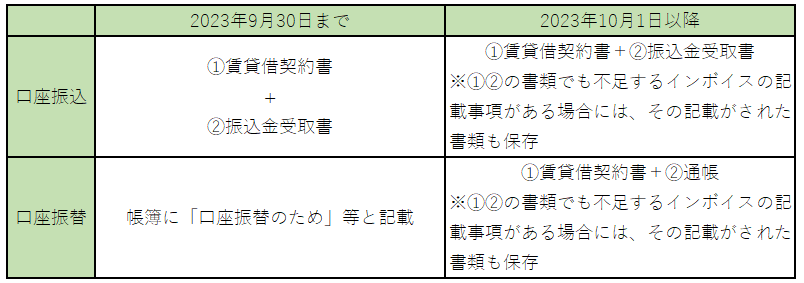

ただし、事務所の家賃など、毎月指定日までに指定の銀行口座に振り込むこととされていて、支払の都度に請求書や領収書が発行されない取引については、請求書等の代わりに「振込金受取書」を「賃貸借契約書」とともに保存することで代替が可能です。

なお、「口座振替」の場合は、「振込金受取書」が発行されないため、請求書等の交付を受けなかったことにつきやむを得ない理由があるものとして、「口座振替のため」等と記載することで、仕入税額控除の適用が認められています。

インボイス制度での対応

インボイス制度では、事務所の家賃のように契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためにはインボイスの保存が仕入税額控除の要件となります。

このようなケースの場合、取引の都度ではなく、相手方(貸主)から一定期間の賃借料についてインボイスの交付を受け、それを保存することによる対応も可能です。

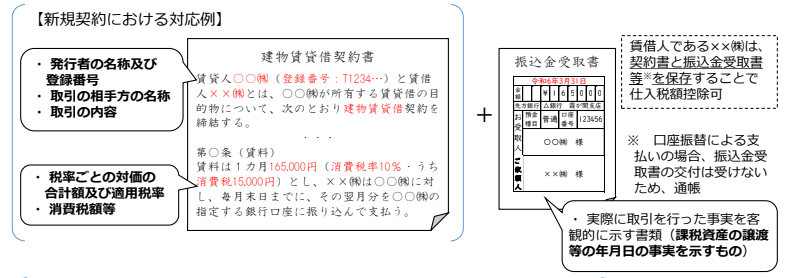

また、インボイス制度では、複数の書類を組み合わせる形で、インボイスの記載事項を満たすことも認められています。そのため、以下のような書類の保存での対応も可能となります。

① 口座振込の場合

インボイスの記載事項である貸主の登録番号や適用税率、消費税額等が記載された「賃貸借契約書」と「振込金受取書」の保存

② 口座振替の場合

インボイスの記載事項である貸主の登録番号や適用税率、消費税額等が記載された「賃貸借契約書」と取引年月日が記載された「通帳」の保存

出典:国税庁資料

口座振込・口座振替で支払う家賃の仕入税額控除に係る保存書類等

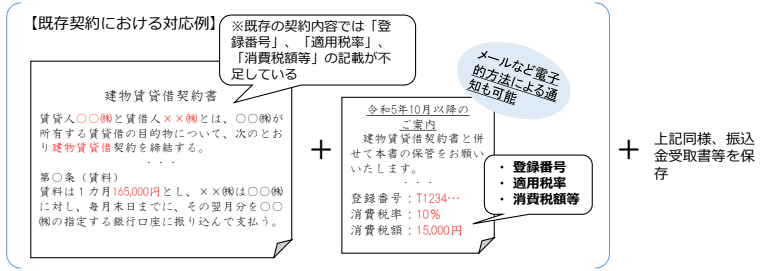

登録番号等の記載のない「既存契約」の場合

2023年10月1日以降の契約については、インボイスの記載事項である登録番号等を記載して、上記の対応をとることが可能となりますが、2023年9月30日以前に締結した「既存契約」の場合には、インボイスに必要な登録番号等の記載がされていないケースが多いと思います。

その場合には、記載が不足している登録番号、適用税率や消費税額等について、貸主から別途通知を受け、契約書とともに保存していれば差し支えありません。

出典:国税庁資料

事務所家賃以外の請求書等がない取引も同様の対応

事務所の家賃以外にも、専門家への報酬など、取引の都度、請求書等の交付を受けない取引は他にもあるでしょう。その場合にも、「契約書+振込金受取書」やこれらの書類で足りないインボイスの記載事項の通知を保存するなど、事務所の家賃と同様の対応によって仕入税額控除を受けることができます。

インボイス制度導入前に準備すること

自社の取引の中に、請求書等が交付されない取引がある場合には、インボイス制度導入前に準備が必要です。

事務所の借主等の買手側については、請求書等が交付されない取引の有無を確認し、インボイス制度導入後の対応を個別に確認し、2023年10月以降も適正に仕入税額控除が適用できるようにしておきましょう。

また、事務所の貸主等の売手側については、請求書等を交付しない取引の有無を確認し、交付しない取引について①都度インボイスを発行する、②一定期間の取引をまとめたインボイスを発行する、③契約書で足りない記載事項を別途通知する、など、いずれの対応をとるか検討のうえ、事前に借主に通知しておきましょう。

「インボイス制度」ってどんな制度?過去回はこちらから。

第1回 インボイス制度について

第2回 登録申請手続

第3回 売手の留意点

第4回 売手の留意点:「売手負担の振込手数料」の経理処理