2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。インボイス制度とはイギリスやフランスなどでは既に採用されている制度で、軽減税率導入により複雑化する消費税の納税額計算における正確性の確保と、従来から問題となっている益税の廃除という観点から、日本でも導入が決定されています。

インボイス制度では、インボイスを交付することができるのは「適格請求書発行事業者」に限られており、いよいよ2021年10月1日からその登録が開始されます。そのため、事業者の方は今から自社の登録の要否を確認しておく必要があります。

この記事では、「インボイス制度」の基礎知識と導入により想定される影響についてご紹介します。

「インボイス」とは

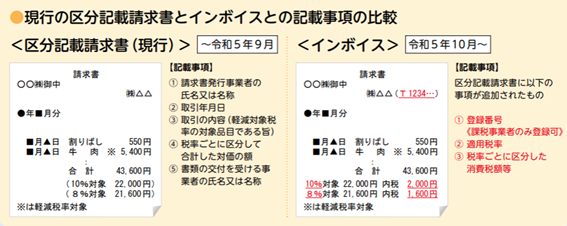

インボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるために交付するものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類(請求書、納品書、領収書、レシート等)やデータをいいます。

なお、現行の「区分記載請求書」は誰でも発行することができるのに対して、インボイスを交付することができるのは、税務署長から登録を受けた「適格請求書発行事業者(以下「登録事業者」といいます。)に限られます。

(出典:国税庁リーフレット)

インボイス制度とは

インボイス制度とは、正式名称は「適格請求書等保存方式」といいます。

インボイス制度では、

♦売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(※1)。また、交付したインボイスの写しを保存しておく必要があります。

♦買手は、消費税の仕入税額控除(※2)の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスおよび一定の事項が記載された帳簿の保存(※3)が必要となります。

すなわちインボイス制度の下では、原則として「インボイス」が保存されている取引のみ仕入税額控除をすることができ、「インボイス」がない取引については仕入税額控除をすることができないということになります。

(※1)ただし、インボイスを交付することが困難な以下の取引については、インボイスの交付義務が免除されます。

① 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

② 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 自動販売機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

(※2)仕入税額控除とは、消費税の課税事業者が消費税の納付額を計算する際に、売上にかかった消費税額から仕入れや経費にかかった消費税額を控除することをいいます。

(※3)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。また、インボイスの交付を受けることが困難である一定の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

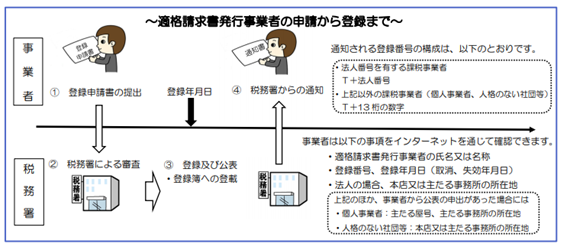

登録事業者になるためには

登録事業者になるためには、税務署長に「適格請求書発行事業者の登録申請書(以下「登録申請書」といいます。)」を提出し、登録を受ける必要があります。なお、消費税の課税事業者でなければ登録を受けることはできません。

登録を受けた登録事業者については、インターネットを通じて公表されることとなっています。

登録申請書は、2021年10月1日から提出が可能となります。インボイス制度が導入される2023年10月1日からインボイスを交付するためには、原則として、2023年3月31日まで(ただし、困難な事情がある場合には、2023年9月30日まで)に登録申請書を提出する必要があります。

(出典:国税庁リーフレット)

免税事業者からの仕入れについての経過措置

インボイス制度の導入後は、インボイスを発行することができない免税事業者や消費者からの仕入れについては、仕入税額控除をすることはできません。ただし、以下の期間については、免税事業者等からの仕入れについても、仕入税額相当額の一定割合を控除することができる経過措置が設けられています。

| 期 間 | 割 合 |

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

免税事業者の登録手続きについての経過措置

免税事業者が登録事業者の登録を受けるためには、「消費税課税事業者選択届出書」を提出し、課税事業者となる必要がありますが、免税事業者が2023年10月1日を含む課税期間中に登録事業者の登録を受ける場合は、登録を受けた日から課税事業者となる経過措置が設けられています。

インボイス制度導入による影響

最後に、インボイス制度導入により想定される影響を課税事業者・免税事業者ごとにまとめてみました。

<課税事業者>

・登録事業者の登録が必要

・インボイスの発行により、事務負担が増える

・受け取った請求書をインボイスとインボイス以外のものに分けて処理する必要があるため、事務負担が増える

・免税事業者からの仕入れについては仕入税額控除ができないため、消費税の納税額が増加する可能性がある

<免税事業者>

・インボイスを発行することができないため、消費税額を請求書に記載することができない

⇒売上が減少する可能性がある

・インボイスを発行することができないため、取引先が仕入税額控除を受けることができない

⇒企業などの課税事業者と取引している場合には、取引先が仕入税額控除を受けるために、免税事業者との取引をやめる可能性がある

・取引先との取引継続のために課税事業者を選択した場合には、消費税の納税に加え、事務負担も増える

*************************************************

インボイス制度の導入により、課税事業者だけでなく、免税事業者も大きな影響を受けることが予想されます。特に、免税事業者である小規模事業者においては、導入前に、免税事業者のままでいるか、課税事業者になるかを決断する必要があります。

インボイス制度にどう対応するか、2023年の導入まで、判断の猶予はまだ残されています。今のうちから、自社への影響とその対応について検討しておくことをお勧めします。

「インボイス制度」ってどんな制度?<第2回 登録申請手続>はこちら。