2023年10月1日より施行される「インボイス制度」。登録申請を行うなど、売手側の準備は進めていても、買手側の準備はまだ、という事業者の方がほとんどではないでしょうか。

今回は、インボイス制度施行前に、「買手」が留意しなければいけない点についてご紹介します。

仕入税額控除の要件

インボイス制度では、インボイスなどの請求書等の交付を受けることが困難な一定の場合を除き、一定の事項が記載された帳簿と請求書等(インボイス)の保存(※)が仕入税額控除の要件となります。

つまり、インボイスの保存がなければ、消費税を計算するうえで、仕入税額控除をすることができないこととなります。

※帳簿と請求書等は、課税期間の末尾の翌日から2月を経過した日から7年間保存する必要があります。

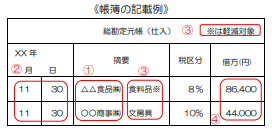

保存が必要となる帳簿の記載事項

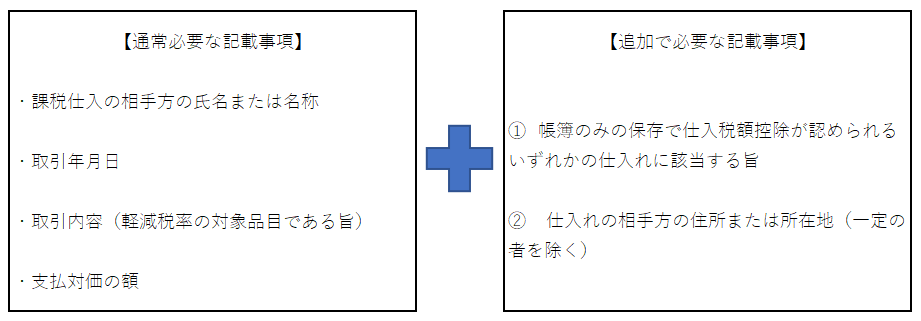

仕入税額控除のために保存が必要となる帳簿には、以下の事項を記載しなければなりません。

① 課税仕入れの相手方の氏名または名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 支払対価の額

保存が必要となる請求書等の範囲

仕入税額控除のためには、以下の請求書等の保存が必要です。

① 売手が交付するインボイスまたは簡易インボイス

② 買手が作成する仕入明細書等(インボイスの記載事項が記載されており、売手の確認を受けたもの)

③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡および農協協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

④ ①から③の書類に係る電磁的記録

帳簿のみの保存で仕入税額控除が認められる場合

インボイスなどの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

① 3万円未満の公共交通機関(船舶、バスまたは鉄道)による旅客の運送

② 3万円未満の自動販売機・自動サービス機からの商品の購入

③ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

④ 簡易インボイスの記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引

⑤ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

⑥ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

⑦ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

⑧ 適格請求書発行事業者でない者からの再生資源または再生部品(棚卸資産に該当する藻にに限る)の購入

⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当および通勤手当等)

ただし、これらの取引について帳簿のみの保存で仕入税額控除を行うためには、通常必要な記載事項に加え、以下の追加で必要な記載事項を帳簿に記載しなければなりません。

買手側のインボイス事前準備

インボイス制度施行後は、仕入税額控除をするためにインボイスの保存が必要となるため、まずは現状把握をしなければなりません。取引毎に請求書や領収書等を受領しているかを確認し、対応が必要な取引を洗い出します。そのうえで、取引先がインボイス対応をしているか、請求書等を受領していない場合はどのような対応をとるのか等の確認をしていかなければなりません。

これらの事前準備を2023年9月までに終えていないと、2023年10月以降、仕入税額控除ができない支払いが発生することになるでしょう。

最後に、買手側で特に注意が必要な支払いについて、具体的に見ていきたいと思います。

家賃の支払い

店舗や事務所の家賃の支払い時には、請求書や領収書の授受を行わないケースも多いと思います。しかし、インボイス制度施行後は、家賃についても仕入税額控除を行うためにインボイスの保存が必要となります。

対応としては、家賃についても支払いの都度インボイスの交付を受ける、一定期間分の家賃についてまとめてインボイスの交付を受けて保存する、という対応も考えられます。

また、インボイスは、一つの書類だけですべての記載事項がされている必要はなく、複数の書類で記載事項を満たしていれば、インボイスとしてみなされます。そのため、賃貸借契約書に基づいて口座振替や口座振込によって支払いを行う場合には、“賃貸借契約書”に登録番号等のインボイスの記載事項を記載し、実際に取引を行った年月日がわかる“通帳”や“振込金受取書”を併せて保存する、というような対応も認められます。その場合には、”賃貸借契約書“を改定し、契約書を締結し直す、もしくは契約書はそのままで不足している項目を記載した通知書や覚書を交付する、という対応が必要となります。

従業員の立替経費

インボイス制度の下では、従業員が立替払いを行った場合も、インボイスの保存がなければ、仕入税額控除はできないこととなります。

例えば、従業員が経費を立て替えて備品の購入を行った場合に、“会社宛”ではなく“従業員宛”のインボイスをもらってしまった場合、インボイスに記載する必要事項を満たさなくなるため、そのインボイスだけでは仕入税額控除の要件を満たさないこととなります。このような場合は、その課税仕入れを会社が行ったものであることを明確にするために、従業員宛のインボイスの補足として、従業員に必要事項を記載した立替経費精算書等を作成してもらい、併せて保存しておく必要があります。

また、電車やバスなどの公共交通機関の運賃については、前述のとおり税込価額が3万円未満であれば、インボイスの保存は不要となります。なお、この場合には、「3万円未満の鉄道料金」などと帳簿に記載しておく必要があります。

買手側のインボイス対応準備としては、自社の支払いをすべて確認し、インボイスの保存が必要な支払いを洗い出す作業を行うという点がポイントとなります。洗い出したうえで、支払いごとにインボイスの保存が可能かどうか確認をしていきましょう。自社での対応が難しい場合には、専門家のサービスなども利用し、2023年10月から滞りなく仕入税額控除の適用を受けることができるよう準備しておきましょう。

「インボイス制度」ってどんな制度?過去回はこちらから。

第1回 インボイス制度について

第2回 登録申請手続

第3回 売手の留意点

第4回 売手の留意点:「売手負担の振込手数料」の経理処理

第5回 請求書等の交付がない場合の対応

第6回 免税事業者からの仕入れがある場合の取引条件の見直しの検討