会社の節税対策は考えているけれども、個人の所得税の節税については、日々の業務に忙殺されて後回しにしてしまっている、という話をよく伺います。そのような個人事業主や会社役員の方には、小規模企業共済とiDeCoに併用して加入することをお勧めしています。

1. 小規模企業共済とは

国の機関である中小機構が運営する小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。現在、全国で約133万人の方が加入されています。掛金は全額を所得控除できるので、高い節税効果があります。将来に備えつつ、契約者の方がさまざまなメリットを受けられる、今日からおトクな制度です。

2. 個人型確定拠出年金(iDeCo・イデコ)とは

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。また、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつとしてご活用ください。

とは①.jpg)

とは②.jpg)

3. 小規模企業共済とiDeCoは併用できる(最大年間で165.6万円まで加入可能)

小規模企業共済とiDeCoは併用が可能です。個人事業主の場合、小規模企業共済の掛金上限「月額70,000円」とiDeCoの掛金上限「月額68,000円」を合わせると、年間で165万6,000円まで積み立てることができます。

また、法人役員の場合は、小規模企業共済の掛金上限「月額70,000円」(注意:従業員の人数により加入制限があります)とiDeCoの掛金上限「月額23,000円」を合わせると、年間で111万6,000円まで積み立てることができます。

いずれの制度も節税効果が高く、老後資金の確保にも有効であり、お勧めの節税対策です。両制度を併用し、掛金上限まで掛けた場合の節税効果についてみてみましょう。

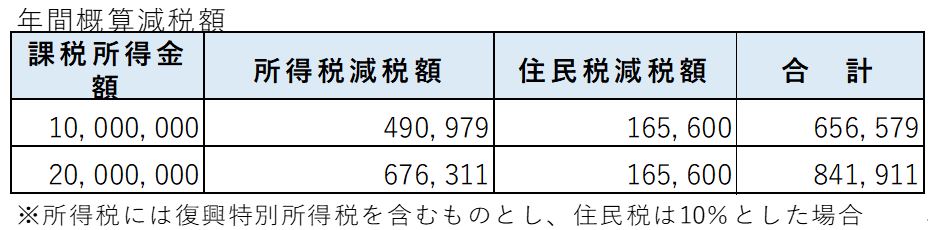

◆個人事業主の場合

小規模企業共済月額70,000円・iDeCo月額68,000円

⇒掛金年間合計額1,656,000円

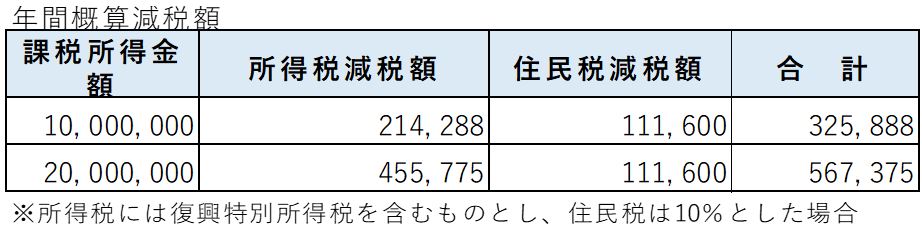

◆会社役員の場合

小規模企業共済月額70,000円・iDeCo月額23,000円

⇒掛金年間合計額1,116,000円

4. おわりに

給付金等の受取時に課税される可能性を考えても、現時点でこれだけの節税ができるメリットは大きいと思います。小規模企業共済は年払いでの前払いが可能ですが、iDeCoは前払いができないため、節税効果を期待されている方は、年内早めの加入が有効です。両制度のメリット・デメリットを考慮したうえで、早めに加入を検討されることをお勧めします。