前回の記事では、「損益分岐点」について取り上げました。皆さんは、「損益分岐点」の意味を覚えていますでしょうか。今回は、損益分岐点をさらに深く理解していただけるよう、問題形式で、お届けしていきます。

前回のおさらい

すべての会社は「利益を出したい」と願い、日々企業活動を行っています。では、「利益が出る」とはどういった状況を指すでしょうか。

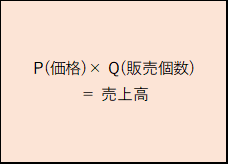

損益計算では、

で表されるため、

利益が出る(利益が+)ということは、以下のように言い換えることが出来ます。

次に、「収益」や「費用」の性質をさらに細かく見ていきたいと思います。

Ⅰ.費用の目

まずは費用について詳しく考察していきます。

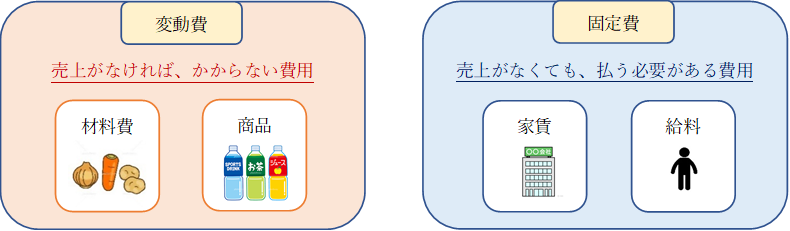

「費用」には2種類存在するというお話をしました。

店を閉めて、何も売らない場合は、発生することがない費用が変動費です。

「売るなら発生する費用」というイメージですね。

一方、売上に関係なく、絶対に発生する費用が固定費です。

「売らなくても必ずかかる費用」というイメージですね。

すなわち、会社としては、この固定費を回収しない限りずっと赤字というわけです。

(=固定費は毎月払い続けるので、何か収入がなければ、ずっと赤字)

言い換えれば、損益分岐とは、この固定費の回収戦略のことを指します。

Ⅱ.収益の目

次に、収益を詳しく考察していきましょう。

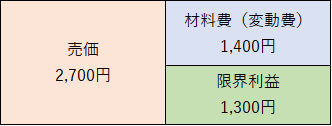

今、製品1個を2,700円で販売し、そのうち、材料費(=変動費)に1,400円かかっているとすると、会社は1個あたりいくら儲けるでしょうか?

製品1個を売った時の会社の儲けは、当然、売価全体ではありません。売ると、2,700円のお金が入ってきますが、その分、売るために仕入れた材料代として1,400円支払いましたので、会社の儲けとしては、2,700円 - 1,400円 = 1,300円になります。

この、売価から変動費を引いた、差額(儲け)を「限界利益」と呼びます。

「限界」という意味がわかりにくいですが、この「限界」という意味は、数学の微分から来た概念であり、「1つ増えると・・?」という意味を表しています。

つまり、「限界利益」とは、「売上が1つ増えると、いくら利益が増えるか」を意味しています。

Ⅲ.限界利益こそ、固定費の回収源

ここで大事なのは、「限界利益」こそが、「固定費を回収するためのパワー源」だということです。

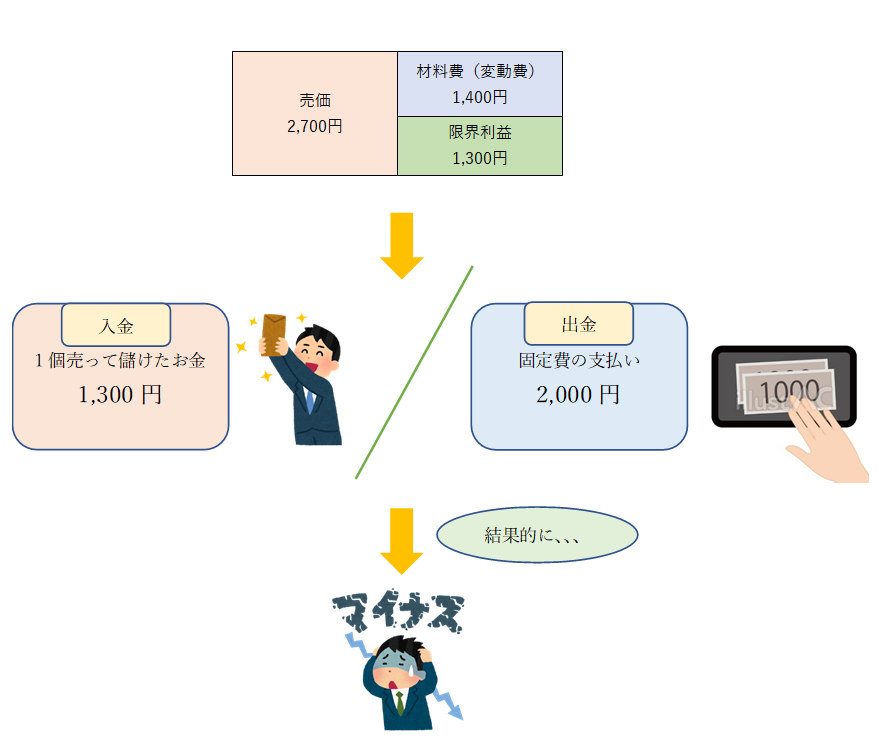

どういう事かイマイチ理解できない方向けに、先ほどの例を使って(固定費は2,000円と仮定)、利益が出るまでの流れをパターン別に見ていきます。

【パターン①:売上がなかった場合】

売上がない場合は、会社に残る儲け(限界利益)が0円です。しかし、売上に関係なく、固定費の2,000円は支払わなければならないので、利益は、△2,000円の赤字となります。

【パターン②:1個売り上げた場合】

1個売り上げると、会社に残る儲け(限界利益)は、2,700円 - 1,400円 = 1,300円でした。

1,300円儲けとして会社にお金が入ってきましたが、そこから、固定費の2,000円を支払う必要があるので、利益は、1,300円 - 2,000円 = △700円の赤字となります。

以上のことから分かることとしては、簡単に言うと、会社の儲け、つまり、「限界利益」が、固定費の支払源であり、固定費として支払わなければならない分、限界利益を出さなければ、赤字になります。今回で言えば、製品を1個売るたび、1,300円ずつ固定費を回収しているという事です。

STRAC

これまでの話を、図で表すことができ、その図を「STRAC」といいます。

まずは、このSTRACで使用する用語を説明します。

難しそうに見えますが、英語に置き換えて表現しているだけと考えてください。

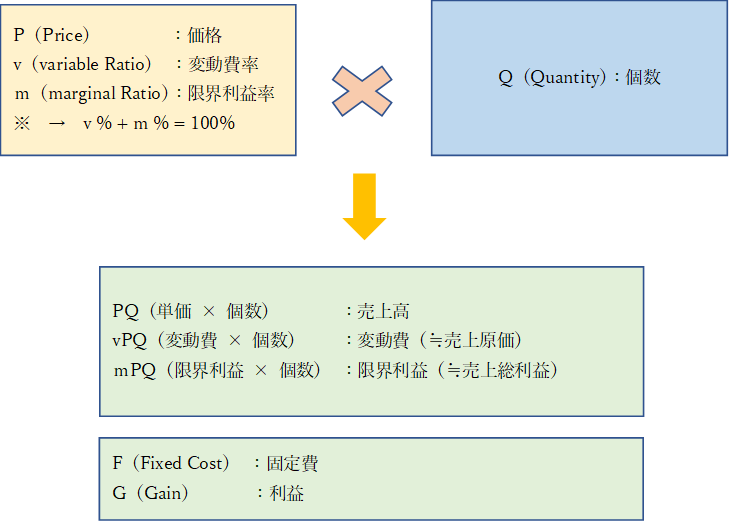

Ⅰ.STRAC用語

【STRAC用語一覧】

これを頭に入れていただいた上で、利益までの流れを図で表していきます。

Ⅱ.STRACが表すものとは

【1,売上高】

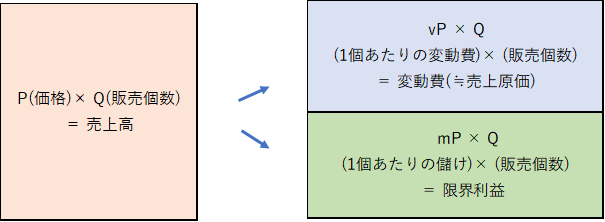

STRACでは、売上を「P(価格)×Q(販売数量)」で表します。大抵は、S(Sales)と表現される売上を、「P×Q」で表す理由は何でしょうか。

その理由は、様々な戦略を考えるためです。例えば、「売上をあげよう!」という目標があった時、売上をSで表現する場合は、「S↗」と表され、戦略は「売上Sを上げること」と1つしかありません。

一方、売上を「P×Q」で表現する場合は、「(P×Q)↗」と表され、そこから、「P↗ or Q↗(価格を上げるか、販売数量を増やすか)」に分解することができ、以下のように、「P」と「Q」の2つの組み合わせから、様々な戦略を考えることが可能です。

【2.売上高を分解】

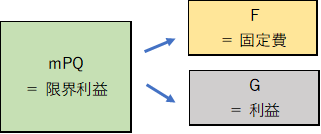

次に、売上高を、変動費(売上原価)と、限界利益(売上総利益)に分解します。

先程の用語説明でもありますが、「v」が変動費率(原価率)で、「m」が限界利益率(粗利率)です。

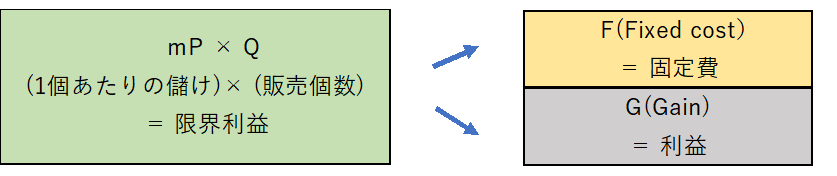

【3.限界利益を分解】

次に、限界利益を固定費と利益に分解します。限界利益(会社の儲け)から固定費の支払いを差し引いて、お金が余ったら、利益が計上(黒字)、お金が足りなかったら、利益なし(赤字)という形になります。

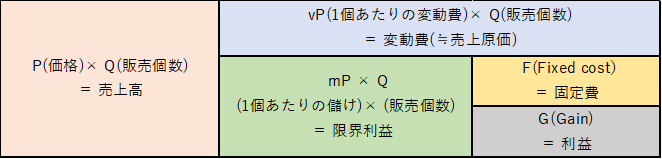

1~3のステップを1つにまとめると、以下のようになります。

売上必要倍率とは

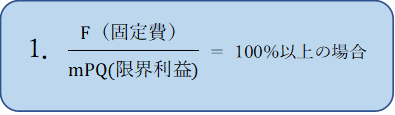

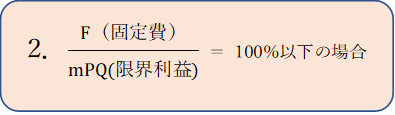

会社にとって、利益が出るかどうかは、「限界利益」と「固定費」のバランスで決まります。それを表したのが、以下の式です。

分母に、「限界利益」、分子に「固定費」ですので、言い換えれば、会社が儲けとして入ったお金のうち、どれだけが固定費の払いとして消え、どれだけが利益として残ったかを表す、限界利益の「固定費分配率」とも言えます。

100%であれば、「固定費=限界利益」となり、利益はゼロで、そこが損益分岐点です。

あとは以下のパターンが考えられるでしょう。

100%以上の場合は、限界利益より固定費のほうが多いということなので、実質的に赤字の状態を指します。その場合、この数式では、「黒字化のために、現状の○倍売れ」という「売上必要倍率」を表します。例えば、F / mPQ = 200%になった場合は、「黒字化のため、今の2倍売れ」ということになります。

100%以下の場合は、固定費より、限界利益のほうが多いので、黒字を表します。その場合、あと何%で赤字になるのかを表しています。例えば、F / mPQ = 70%の場合は、「あと30%売上が落ちれば、赤字」を意味します。

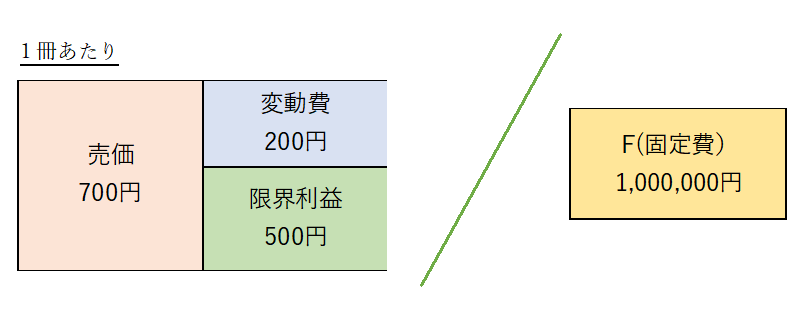

A会社の損益分岐点を求めよ

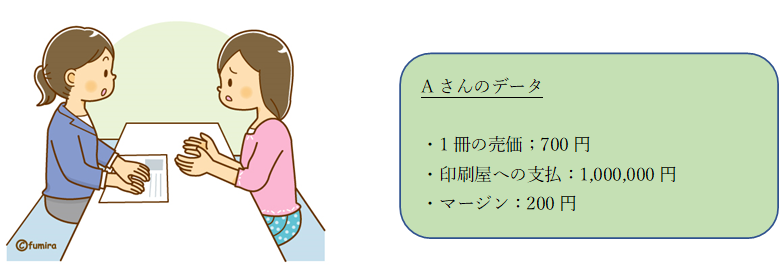

【問題1】

・Aさんが、自分の著書を拡販するために、書店を通して販売したいそうです。

現状、書籍は700円で販売しています。

書店には、1冊売れれば、200円のマージン(手数料)をいただくと言われました。

また、印刷会社には、印刷費として1,000,000円の見積もりの連絡がありました。

・Aさんは何冊売る必要があるでしょうか?

暗算でできるようにしてありますので、ぜひ答えを出してみてください。

【解答】

・何冊売る必要があるか = 何冊売れば、利益が出るか?という視点で考えてみましょう。

まず、Aさんにかかる費用を分類してみましょう。

印刷会社に支払う費用は、売れても売れなくてもかかる費用なので、固定費です。

一方、マージンは、売れたら払う費用なので、変動費ですよね。

図で表してみると、以下の通りです。

固定費は絶対に支払わなければならない費用なので、固定費分の儲けがあれば、利益が出るわけです。つまり、固定費1,000,000円以上の儲けが出ればいいわけです。

以上のことから、限界利益 > 固定費

= 1冊あたりの儲け × 販売個数 > 1,000,000円

= 500円 × 販売個数 > 1,000,000円

= 2,000冊以上

よって、2,000冊以上売る必要がある

【問題2】

・Aさんより、1,600冊しか売れなかったと、報告を受けました。

まずは、現状の利益報告をしてあげてください。

・また、Aさんは利益を200,000円出す目標を立てたようです。

さらに、それに向けて新たに500,000円の設備投資を考えています。

みなさんなら、Aさんに何とアドバイスをしてあげますでしょうか?

答えは1つではありませんので、様々な戦略を考えてみてください。

【解答】

・現状:△200,000円の赤字

・戦略例:新規投資分の必要売上を算出し、その売上が達成できそうなのかを聞くなど

最後に

いかがだったでしょうか。

今回、説明したSTRACを、自社でも活用して、自社損益を計算してみてください。

さらに、目標利益を出し、そこから、必要売上高や、必要販売数量などを算出して、

自社の様々な戦略を考えてみることをオススメします。