2024年度税制改正において、2024年4月1日以降に開始する事業年度から、「賃上げ促進税制」が強化されました。「賃上げ促進税制」とは、企業が従業員の賃金を引き上げた場合に、賃上げ額の一部を法人税(個人事業主の場合は所得税)から税額控除できる制度です。

2024年度税制改正では、大企業向け・中堅企業向け・中小企業向けのいずれにおいても税額控除率の上乗せが行われましたが、今回は、中小企業に適用される「中小企業向け賃上げ促進税制」の改正内容について、ご説明します。

中小企業向け賃上げ促進税制改正の概要

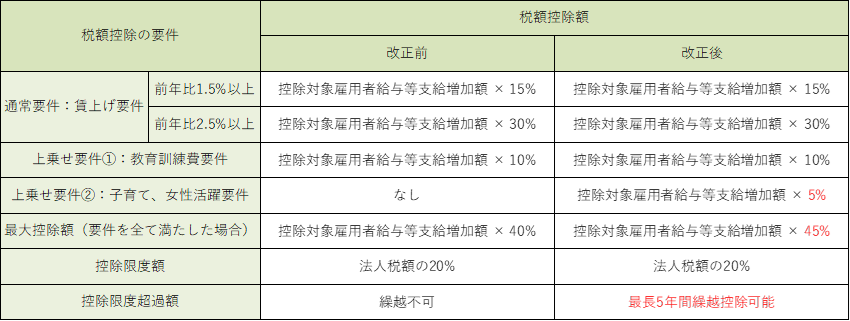

2024年度税制改正では、中小企業向け賃上げ促進税制について、改正前の税額控除率15%は維持した上で、教育訓練費が増加した場合の上乗せ措置の要件の緩和や、子育てや女性活躍の認定等を受けている場合の上乗せ措置が設けられました。

今回の改正により、中小企業向け賃上げ促進税制の上乗せ措置を適用した場合の最大控除率は、改正前の40%から45%に引き上げられました。

また、賃上げした事業年度で控除しきれない金額を5年間繰り越すことができる「繰越税額控除制度」も創設されました。

【税額控除額の改正内容】

適用対象

中小企業向け賃上げ促進税制の適用対象となるのは、青色申告書を提出する、次のいずれかに該当する中小企業者です。

- 資本金の額または出資金の額が1億円以下の法人(一定の支配関係のある法人を除く。)

- 資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 協同組合等

適用要件

それでは、それぞれの適用要件について詳しく見ていきましょう。

賃上げ要件

すべての国内雇用者に対する給与等の支給額が、前年度と比べて1.5%以上増加することが必須要件となります。前年度比1.5%以上増加した場合の税額控除率は15%、前年度比2.5%以上増加した場合の税額控除率は30%となります。

なお、キャリアアップ助成金などの給与等に充てるため他の者から支払を受ける金額がある場合には、その金額を控除して要件の適用判定を行います。

上乗せ要件①:教育訓練費要件

教育訓練費が前年度と比べて5%増加し、かつ、適用事業年度の教育訓練費の額が適用事業年度のすべての雇用者に対する給与等の支給額の0.05%以上である場合に、税額控除率が10%上乗せとなります。

教育訓練の対象者は、国内雇用者のみであり、役員や使用人兼務役員、役員の特殊関係者等は対象となりません。

また、対象となる教育訓練費は、職務に必要な技術や知識の習得や向上のために支出する費用のうち一定のものをいいます。具体的には、法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)、他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)、他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等)などが該当します。

なお、この上乗せの適用を受けるためには、教育訓練等の実施時期・実施内容・受講者を記載した「教育訓練費の明細書」と「領収書等」の保存が必要となります。

上乗せ要件②:子育て・女性活躍要件

子育て・女性活躍要件は、2024年度の改正で新たに創設された上乗せ要件です。子育てとの両立支援や女性活躍の推進の取組み支援に積極的な企業に対する、厚生労働省による認定制度(「くるみん認定」「えるぼし認定」)を活用し、「くるみん」以上または「えるぼし二段階目以上」の認定を受けた場合には、税額控除率が5%上乗せとなります。

なお、これらの認定を取得するためには、企業が取り組む子育て支援や女性活躍推進の具体的な施策を実施し、厚生労働省に申請を行う必要があります。

くるみん認定、えるぼし認定の取得方法や概要については、厚生労働省HPをご確認ください。

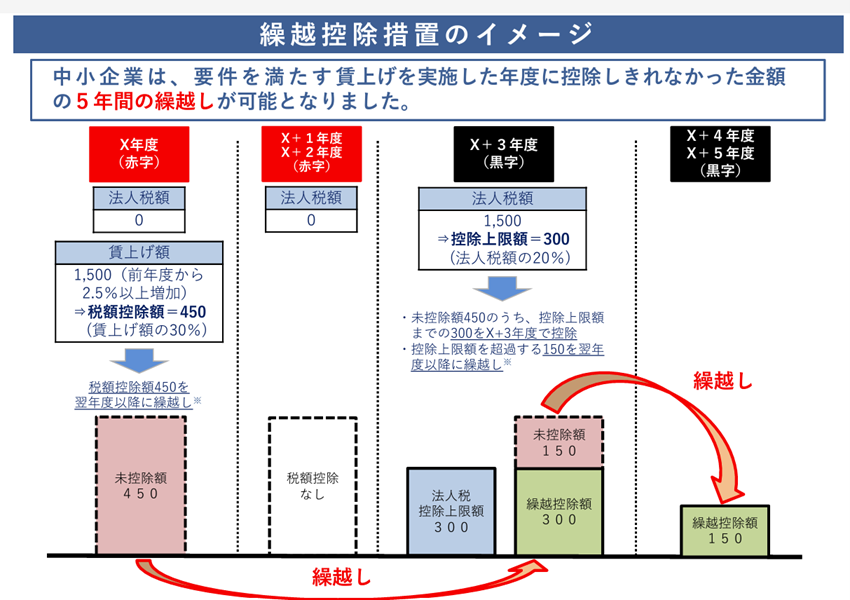

繰越控除税額制度の創設

2024年度の改正前の賃上げ促進税制は、賃上げ要件を満たしていても、欠損法人などでそもそも賃上げを実施した事業年度において法人税が生じない場合には、税額控除ができず、税制のメリットを享受することができませんでした。

改正後の賃上げ促進税制では、「繰越控除税額制度」が創設され、中小企業は、賃上げを実施した事業年度に控除しきれなかった金額の5年間の繰越しが可能となりました。

なお、繰越税額控除をする事業年度において、すべての雇用者の給与等支給額が前年度より増加している場合に限り、適用が可能となります。

出典:中小企業庁「「賃上げ促進税制」パンフレット(暫定版)」

まとめ

以上のとおり、2024年度の税制改正において、中小企業向けの賃上げ促進税制がさらに強化され、企業にとっても賃上げによる税制メリットが大きくなりました。

賃上げの気運が高まる中、税制メリットを活用し損ねることのないよう、計画的に賃上げを実施していけるとよいでしょう。

「2024年度税制改正」に関する過去記事はこちらから。

2024年度(令和6年度)税制改正大綱のポイント

交際費から除外される飲食費の金額基準が10,000円に変わります

2024年6月からの定額減税の概要と留意点

について解説します-150x150.jpg)