H29年度税制改正では、企業の「攻めの投資」や賃上げを促進する取組みとして、法人課税関係の改正が行われています。今回は、この改正のうち、中小企業向けの設備投資に関する税制についてご紹介します。

1.中小企業経営強化税制の創設

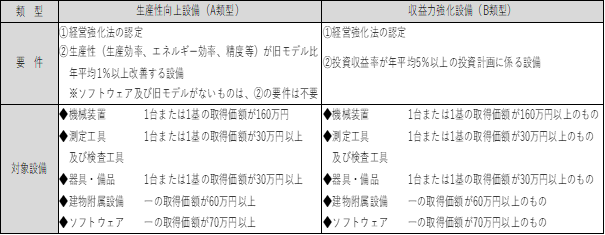

青色申告書を提出する中小企業者等(資本金1億円以下)で中小企業等経営強化法の経営力向上計画の認定を受けた者が、H29年4月1日~H31年3月31日の間に一定の設備を取得等して、国内にある指定事業(※1)の用に供した場合には、その設備について、即時償却または7%の税額控除(資本金3,000万円以下の特定中小企業者等は10%)を選択適用することができます。なお、税額控除については、法人税額の20%が上限となり、限度超過額は、1年間の繰り越しが可能です。

この制度には、生産性向上設備(A類型)と収益力強化設備(B類型)の2類型があり、類型に応じて適用要件や申請方法が異なります。対象設備については、他にも要件があるため、申請前に確認が必要です。

※1 指定事業…製造業、建設業、卸売業、小売業、飲食店業、宿泊業、不動産業、医療・福祉業、サービス業等

(風営法の適用を受ける事業は対象外)

この新設税制以外にも、現行の以下の税制の適用が延長されています。

2.中小企業投資促進税制の延長

青色申告書を提出する中小企業者等(資本金1億円以下)が、H31年3月31日までに一定の設備を取得した場合には、その設備について、取得価額の30%の特別償却または7%の税額控除(資本金3,000万円以下の特定中小企業者等は10%)を選択適用することができます。

3.商業・サービス業・農林水産業活性化税制の延長

商業・サービス業者等が、H31年3月31日までに経営改善設備(※2)を取得した場合には、その設備について、取得価額の30%の特別償却または7%の税額控除を選択適用(税額控除は、資本金3,000万円以下の中小企業者等のみ)することができます。

※2 認定経営革新等支援機関等による、経営改善に関する指導に伴って取得する対象設備

4.中小企業生産性向上設備減税の延長・拡充

中小企業者等が、中小企業等経営強化法の認定計画に基づき、H31年3月31日までに取得する機械装置のうち、旧モデル比で生産性が年平均1%以上向上するものについては、固定資産税の課税標準が3年間1/2に軽減されます。また、地域・業種を限定したうえで、一定の測定工具及び検査工具、器具・備品、建物附属設備も対象に追加されました。

*************************************************

以上のとおり、中小企業の設備投資には各種の税制優遇があるため、設備投資を検討する際には、ぜひ利用していただきたいと思います。1・4の税制については、対象設備の取得前に経営力向上計画の認定を受ける必要があるため、早めの準備が必要となります。3の税制については、北青山税理士法人も認定経営革新等支援機関であるため、経営改善設備の認定を行うことができます。取得する設備に応じて最適な税制優遇を受けるためにも、設備投資を検討されている方は、取得前にお早めに北青山税理士法人にご相談ください。