おそらく多くの企業様は接待交際費としての支出が沢山あると思います。

接待交際費は原則、全額損金不算入として扱われていますが、特例措置として一定の要件を満たせば、損金算入可能となっています。

今回は、税務上知っておくべき、接待交際費の範囲についてご紹介したいと思います。

1.交際費とは

得意先、仕入先、その他事業に関係のある人等に対する、接待、供応、慰安、贈答

その他これらに類する行為のために支出する費用であり、寄付金、値引き及び割り戻し、

広告宣伝費、福利厚生費、給与等のような性質のあるものは接待交際費から除かれます。

―接待交際費は、原則として全額損金不算入!

交際費等の額は、会社の冗費(無駄な費用)を節約していただく等の目的もあり、

原則として、その全額が損金不算入(会計上は費用として処理しても税金の計算上

損金とならないこと)とされています。しかし、交際費は事業活動においても不可欠な

経費であること等を踏まえ、交際費等の損金算入特例措置が設けられており、

要件を満たせばその一定額を経費として扱うことが出来ます。

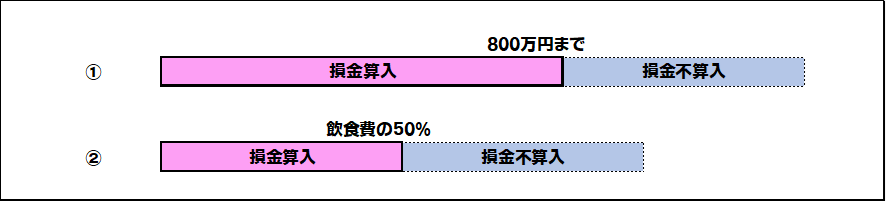

◆中小法人(期末資本金又は出資金が1億円以下の法人)の場合

損金不算入額は、①または②のいずれかの金額となります。

①交際費等のうち、年間で800万円を超える部分の金額

②交際費等のうち、接待飲食費の50%を超える部分の金額

→接待飲食費の50%相当額が800万円に満たない場合には①、800万円を超える場合には②を選択することが有利です。

(国税庁のホームページより抜粋)

- 正しく税金を計算するためには、その支出が接待交際費や接待飲食費に該当するかどうかを、しっかり判断することが重要になります。

- 接待飲食費は少し複雑なので次の章で詳しく説明していきます。

2.接待交際費とは?

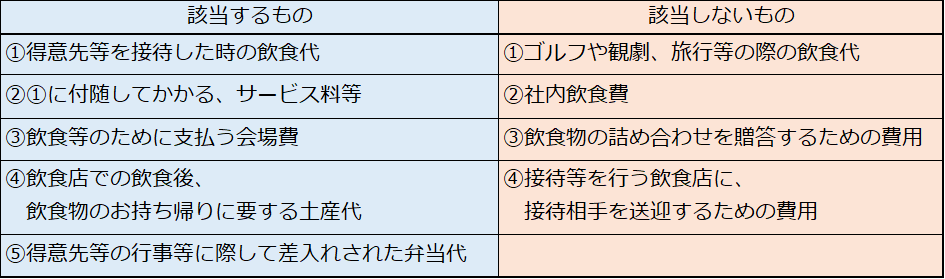

(1)接待飲食費の範囲

接待飲食費については、「交際費等のうち飲食その他これに類する行為のために要する費用」

と定義されています。(租税特別措置法61-4-4)

接待飲食費に該当するものとそうでないものについてまとめると、以下のようになります。

つまり、主とした目的が得意先等との飲食である場合は飲食費に該当し、

主たる目的が飲食以外にある場合は、その費用は飲食費に該当しないということです。

(2)5,000円以下の飲食費は会議費にできる!?

ご存じの方も多いと思いますが、一人当たり5,000円以下の接待飲食費(社内飲食費を除く。)は、

一定の要件を満たせば、交際費等から除外して経費として扱えます。

その際、会議費などの勘定科目で処理しますが、ここで重要になるのが帳簿等(領収書や総勘定元帳など)です。

5,000円以下の飲食費を交際費から除外する要件として、以下の①~⑤の記載がある帳簿等が必要であるとされています。

※必要記載事項※

①日付

②金額・店名・住所

③得意先等の氏名又は名称及びその関係★

④その飲食等に参加した者の数★

⑤その他参考となる事項

※上記、必要事項を記載された帳簿等がなければ、1人当たり5,000円以下の飲食費であっても、

交際費の範囲から除外できなくなるので注意しましょう。

特に、③と④に関しましては、税務調査においても基準を満たしているかを判断するための

重要な記載事項となっているため、この2点をしっかり付記することが重要となります。

3.《Q&A~これって交際費?~》

それでは、実際の接待で起こりうる支出が会計上何の費用として処理されるのか、一緒に考えてみましょう!

Q:取引先の社長ほか3名と自社の社員2名の合計5名で寿司屋に行って食事。支払った費用は全部で40,000円だった。

A:一人当たりの費用は8,000円となり、5,000円以下には該当しないため、この費用は全額交際費等(接待飲食費)に該当します。

Q:取引先の部長を自社に呼び、自社の社員5名と共に昼食を取りながらの商談を行った。支払った費用は全部で7,500円だった。

A:この費用は実際に商談を行っており、会議に関連する費用になるため、全額会議費になります。したがって交際費等には該当しません。

Q:得意先をゴルフコンペに招待しゴルフ場のレストランでランチをともにした。ゴルフコンペの帰りには寿司屋に誘いディナーもともにした。

A:ゴルフ接待に伴う飲食は、ゴルフ接待という一連の行為の中で行われるものであるため交際費等に該当しますが、ランチ代のみを支払代金の中から抜き出しても接待飲食費として取り扱うことは認められません。(観劇・旅行も同様)

ただ、コンペの帰りに得意先の者を誘って飲食を行う場合は、ゴルフ接待と一体ではないので、接待飲食費として取り扱うことができます。

その接待費用が、交際費に該当するかどうかの正しい判断は、税金の計算を行う上でも重要となり、

税務調査において科目処理の間違いを指摘されてしまうと、重加算税等のリスクを負ってしまう可能性もあります。

決算時に正しい税額計算ができるよう、接待交際費の範囲について再度ご確認いただければと思います。