新年度を迎え、ご家族が新生活をスタートされる方も多いのではないでしょうか?

ご家族が就職するときに一番気になるのが、「扶養」という言葉。「扶養ってどこからどこまで?」「扶養から外れるとどうなる?」など、弊社でも多くお問い合わせいただいております。今回は、「扶養」とは何か、労務的要点を中心に解説します。

「扶養」には2種類ある

一言で「扶養」といっても、「税法上の扶養」と「社会保険上の扶養」があります。混同されがちですが、このふたつは全く異なるものです。よく耳にする『○○○万円の壁』という言葉も、税法上の壁と社会保険上の壁があり、それぞれに金額が設定されています。もちろん、それぞれの「扶養内」であることの効果もまったく異なります。では、年収をいくらに収めることで、どのような負担が軽減できるのか?具体的にみていきましょう。

※わかりやすくするため、本人=夫、配偶者=妻、扶養親族=子と表記します。

税法上の扶養~103万円と150万円の壁~

妻の年収が一定額よりも少ない場合に、夫が38万円の所得控除が受けられる制度を「配偶者控除」といいます(夫の収入要件あり)。この配偶者控除が受けられることを一般的に「扶養内」といいます。

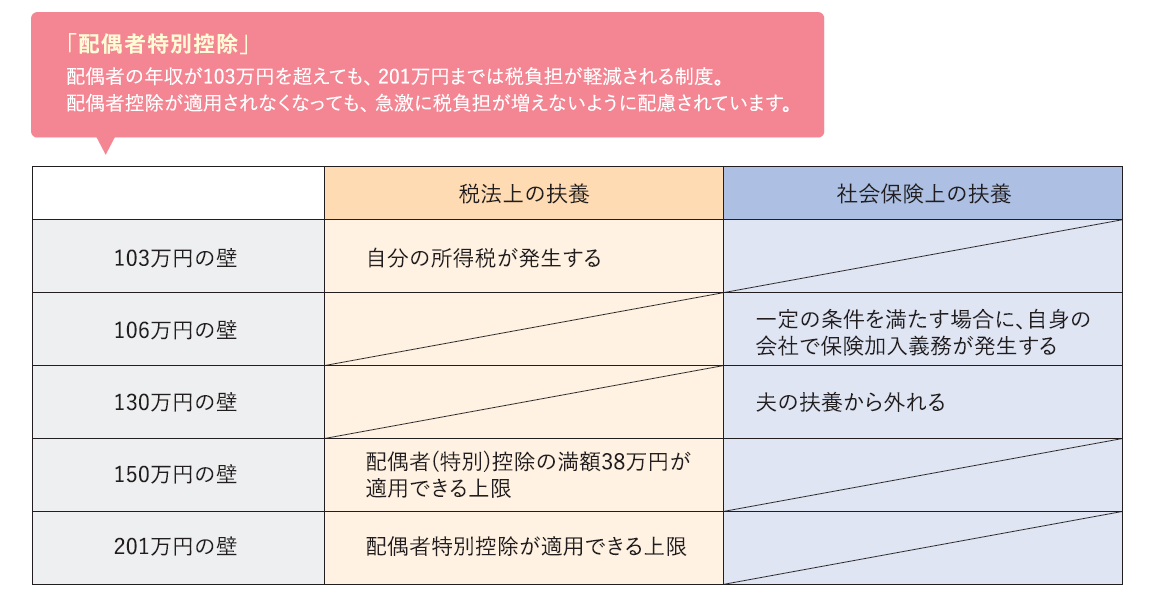

平成30年度から、配偶者控除が受けられる妻の年収が103万円以下から150万円以下に引き上げられました。子など配偶者以外の親族については引き続き103万円以下であることが要件とされています。

ここでよく勘違いしてしまうのが、妻の年収が150万円以内で夫の扶養内であっても、103万円を超えると、妻自身の所得に税金が発生する可能性があるという点です。これまでは配偶者もそれ以外の親族も、扶養内に収まるラインと、所得税がかからないラインが103万円でおなじであったためシンプルでしたが、新たに150万円の壁ができ、少し複雑になりました。

社会保険上の扶養~106万円と130万円の壁~

一方、社会保険上にも2つの壁があります。106万円の壁は、契約社員やパート・アルバイトなどの雇用形態で以下の条件にすべて該当する場合に、夫の扶養ではなく、妻が自分で社会保険に加入する義務が発生するラインです。2016年10月から施行されている比較的新しい要件です。

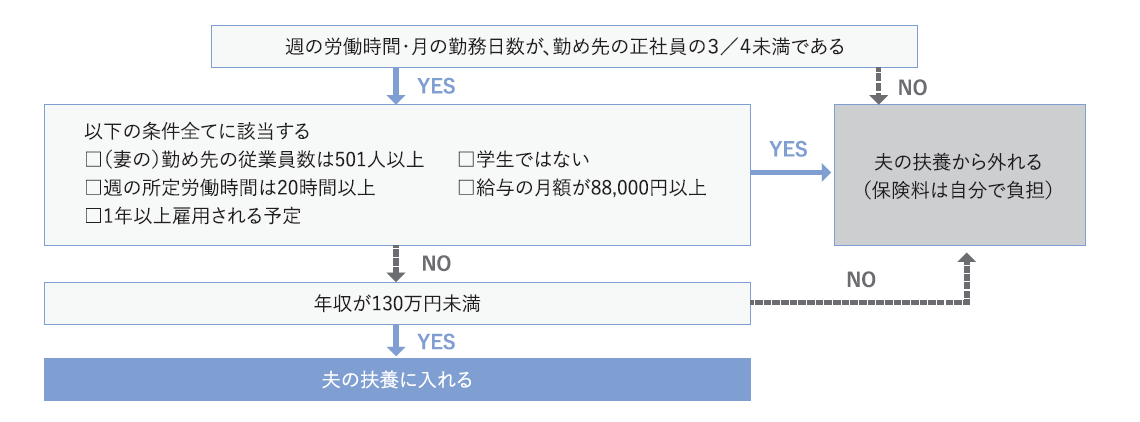

・妻の勤務先の保険加入者が501名以上いる ※派遣の場合は派遣会社の人数

・週の所定労働時間が20時間以上

・月額賃金が88,000円以上(年間約106万円)

・1年以上の勤務の見込みがある(契約更新有りの場合も含む)

・学生ではない

さらに、上記の条件を満たさない場合でも、勤務先の正社員の所定労働時間の3/4以上(週30時間以上)かつ所定労働日数の3/4以上働くと、自分で社会保険に加入する義務が発生します。

これに対して、よく聞く「130万円の壁」は性質が異なります。106万円の壁は、自分で社会保険に加入する義務が発生する「加入要件」であったのに対し、130万円の壁は家族の誰かの扶養に入れる年収の上限です。正社員、パート、アルバイトなど雇用形態にかかわらず、年収が130万円(月収10万8334円)以上の場合は、家族の扶養には入れません。

たとえば、年収は140万円だが、アルバイトで週25時間、勤務先が小さな会社の場合は、自分で国民健康保険に加入することになります。

税法上では、妻(配偶者)は150万円まで、それ以外の親族は103万円までと、おなじ親族でも扱いが異なりましたが、社会保険ではその区別がないこともポイントです。

社会保険上の年収とは

106万円・130万円の壁とはいっても、いつからいつまでの年収で判断されるのでしょうか?社会保険上の年収は、扶養にはいる時点から向こう1年間の収入見込みのことです。たとえば、これまで正社員として働いていたが、結婚を機に仕事をやめ、夫の扶養に入る場合があります。これは、扶養に入る時点から向こう1年間収入がないことがわかっている状態です。では、働いている場合はどうでしょうか?たとえば、雇用契約書上は月収10万円で、年収120万円に収まる予定だとしても、残業が多い月に13万円を超えてしまった場合、その超えた月から向こう1年間の年収が130万円を超えるかどうかが考える必要があります。社会保険上の扶養の年収については、毎月毎月、その時点から向こう1年間について考慮する必要があり、税法上の扶養の判定に比べ、かなり煩雑かつ曖昧といえます。しかし、実務上は、ここ数年、扶養の手続きに関して審査がかなり厳しくなっています。年収を証明する書類の添付(雇用契約書や給与明細など)を求められることも多くありますので、お手続きの際は、前もってご用意をお願いいたします。