2024年度税制改正により、2024年4月1日から、交際費等の範囲から除外される飲食費の上限金額が引き上げられることとなりました。物価上昇により飲食費が高騰する中で、取引先との飲食をしやすくして企業交流を活発にするとともに、新型コロナウィルス禍で接待需要が落ち込んだ飲食業界の経営を支援することが狙いです。

今回の改正により変更となるのは、飲食費の上限金額のみですが、改めて、法人の交際費課税制度について確認したいと思います。

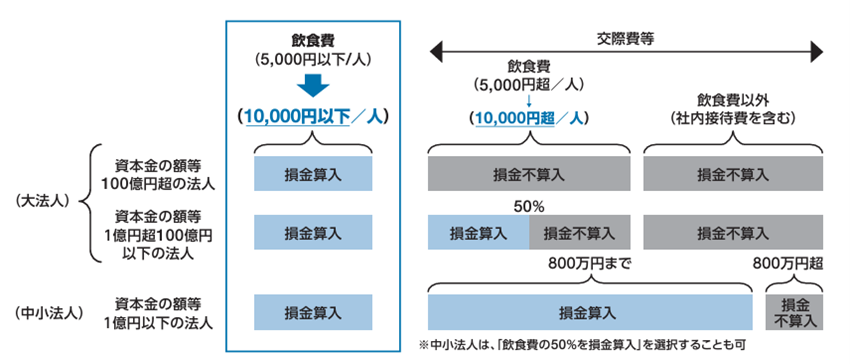

交際費等の損金不算入

法人では、交際費等に該当する費用の額は、原則として、全額損金不算入(=経費とならない)とされています。

ただし、資本金の額が1億円以下等である中小法人については、「定額控除限度額(年800万円」と「飲食費(社内飲食費を除く。)の50%相当額」とのいずれかの金額を損金の額に算入することができる、という特例措置が設けられています。

2024年度税制改正では、この特例措置の適用期限が2027年3月31日まで3年間延長されました。

※資本金の額が1億円を超える法人については、「定額控除限度額」の特例措置が適用されないため、「飲食費(社内飲食費を除く。)の50%相当額」を除いた交際費等の額の全額が損金不算入となります。

交際費等とは

損金不算入の対象となる『交際費等』とは、「交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出するもの」をいいます。

ただし、これらに該当する費用の中でも、次のような費用は交際費等から除くこととされています。

2024年度税制改正では、このうち、交際費等の範囲から除かれる「飲食費の金額基準」が1人当たり10,000円以下(現行:5,000円以下)に引き上げられました。この金額基準の引上げは、2024年4月1日以後に支出する飲食費について適用されます。

<交際費等の範囲から除かれるもの【改正後】>

1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2 1人あたり10,000円以下の飲食費(社内飲食費を除く。)【2024年4月1日以後支出分に適用】

3 カレンダー、手帳、扇子、うちわ、手ぬぐいなどの物品を贈与するために通常要する費用

4 会議に関連して、茶菓、弁当などの飲食物を供与するために通常要する費用

5 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会や記事の収集または放送のための取材に通常要する費用

【交際費課税の改正イメージ】

参照:財務省「令和6年度税制改正(案)のポイント」

交際費等の範囲から除かれる「飲食費」の範囲

それでは、今回の改正で金額基準が引き上げられた「飲食費」の範囲について確認しておきましょう。

「飲食費」とは、「飲食その他これに類する行為のために要する費用(社内飲食費を除く。)」と規定されており、次のような費用が飲食費に該当します。

なお、『飲食費』から除かれる『社内飲食費』とは、「専ら当該法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出する飲食費」のをいいます。そのため、次のような費用でも、取引先等ではなく自社の役員・従業員等を接待するために支出するものは、1人当たり10,000円以下であっても交際費等に含まれることとなります(会議費や福利厚生費に該当するものは除きます。)。

<飲食費の範囲>

1 自己の従業員等が得意先等を接待して飲食するための「飲食代」

2 飲食等のために支払うテーブルチャージ料やサービス料等

3 飲食等のために支払う会場費

4 得意先等の業務の遂行や行事の開催に際して、弁当の差入れを行うための「弁当代」

5 飲食店等での飲食後、その飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」

1人当たり10,000円以下の飲食費を交際費等から除外するための要件

金額基準を満たした1人当たり10,000円以下の飲食費であっても、必要な事項を記載した書類の保存がない場合には、交際費等の範囲から除外することができないため注意が必要です。

「飲食費の10,000円基準」を適用する場合には、次の事項を記載した書類を保存しておきましょう。

<「飲食費の10,000円基準」に係る書類への記載事項>

① 飲食等のあった年月日

② 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

③ 飲食等に参加した者の数

④ その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

⑤ その他飲食等に要した費用であることを明らかにするために必要な事項

インボイス制度における飲食費の金額基準の判定に注意

飲食費の10,000円の金額基準の判定は、会社が採用している消費税の経理方法によって変わります。税抜経理の場合には税抜金額で10,000円(税込11,000円)、税込経理の場合には税込金額で10,000円が金額基準となるため、誤った判定をしないように自社の経理方法を確認しておきましょう。

なお、税抜経理の場合には、インボイス制度の経過措置により飲食費の金額基準の判定が煩雑になるため注意が必要です。

本来、インボイス発行事業者ではない飲食店で飲食を行った場合には仕入税額控除ができませんが、経過措置により、2023年10月1日から2026年9月30日までは仕入税額相当額の80%、2026年10月1日から2029年9月30日までは仕入税額相当額の50%を仕入税額控除の対象とすることができます。この場合、控除できなかった仕入税額相当額については飲食費の額に含める必要があります。そのため、インボイス発行事業者でない飲食店での飲食の場合には、2024年4月1日から2026年9月30日までは、1人当たり税抜9,803円(税込10,784円)、2026年10月1日から2029年9月30日までは、税抜9,523円(税込10,475円)、経過措置が終了する2029年10月1日以降は、税抜9,090円(税込9,999円)が10,000円基準の判断の目安となってくるでしょう。

まとめ

今回の飲食費の上限金額の引き上げにより、交際費がより使いやすいものとなることが想定されます。取引先との関係構築やビジネスチャンスの拡大のために、交際費を戦略的に適切に活用していけるとよいでしょう。

また、インボイス制度下では金額基準の判定が煩雑になるため、会社の交際費の規定などを見直す場合には、その点も考慮して金額基準を定めることをお勧めします。

「2024年度税制改正」に関する過去記事はこちらから。

2024年度(令和6年度)税制改正大綱のポイント