2025年度税制改正により、iDeCoの給付金を受け取る際の課税ルールが「5年ルール」から「10年ルール」に変わり、受け取り時期の調整が重要になったことについては、以前の記事「2025年税制改正でiDeCo受け取り時の税金が変わる!」で解説しました。

今回の2025年度税制改正では、これと並行して個人型確定拠出年金(iDeCo)の「拠出時」の非課税枠が実質的に拡大することが決定しており、2027年1月引落分から拠出限度額が引き上げられる予定です。これは、老後資金の形成を加速させ、節税効果を最大化する「攻めの改正」と言えます。

本記事では、会社員・公務員の方々にとって特にメリットの大きいiDeCoの非課税枠の拡大に焦点を当てて解説します。

iDeCoの基本!3つの税制メリットのおさらい

iDeCo(個人型確定拠出年金)は、自身が拠出した掛金を運用し、資産形成を行う私的年金制度で、運用した掛金は60歳以降に老齢給付金として受け取ることができます。

また、iDeCoは、「拠出時」「運用時」「受取時」の3つの局面で税制優遇が受けられるため、非常に強力な老後資金形成制度です。

<iDeCoの税制メリット>

① 拠出時(最も大きなメリット)

掛金が全額所得控除(小規模企業共済等掛金控除)

② 運用時

運用益が非課税(確定拠出年金内での運用商品の運用益は課税対象外)

⇒効率的な複利運用が可能

③ 受取時

受け取り時にも所得控除が適用される(一時金は「退職所得控除」、年金は「公的年金等控除」の対象)

ただし、iDeCoは原則60歳まで引き出しができないことや、運用成績によって給付額が変動する点には注意が必要です。

改正ポイント①拠出限度額の引き上げ

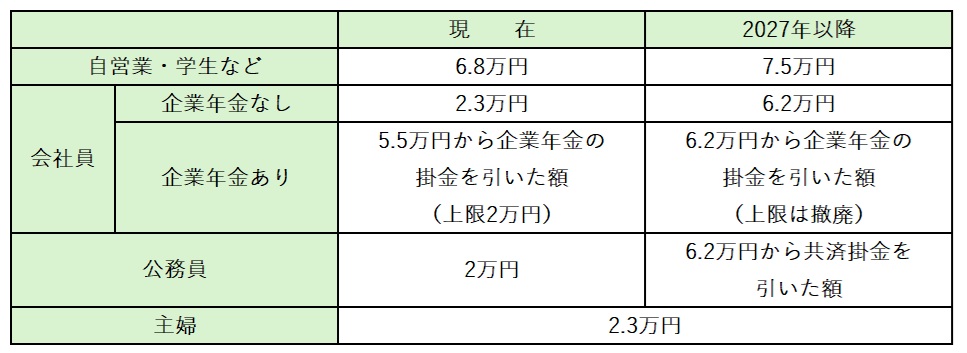

今回の改正の最大のポイントは、iDeCoの拠出限度額が引き上げられる点です。

また、企業年金(企業型DC・企業型DB)に加入されている会社員の方でも、企業年金の掛金が上限に達していない場合、iDeCoの掛金を増額することで、合計月額6.2万円という上限枠まで拠出可能になり、税制優遇枠を最大限使い切ることができるようになります。

改正の時期は、2027年1月を目指して準備が進められていると厚生労働省から公表されています。

<iDeCoの拠出限度額>

改正ポイント②70歳未満まで加入可能に

現在の加入年齢は、原則は60歳未満ですが、65歳まで働き続ける会社員や60歳以後も国民年金に任意加入する人などは、65歳までの加入が可能です。

この加入年齢についても、2027年1月以降は、70歳未満まで加入が可能となる予定です。ただし、iDeCoや老齢基礎年金を受給していると加入ができないため、加入を継続したい場合にはiDeCoや老齢基礎年金の受給を繰り下げておく必要があります。

改正ポイント③受け取り時のルールが5年間から10年間に変更「10年ルール」

今まではiDeCo一時金を受け取った後、5年以上経過してから退職金を受け取れば、iDeCoにも退職金にも退職所得控除を使用することができました。

2026年1月1日以降は、iDeCo一時金を受け取った場合、その10年以上後でなければ、退職金に「退職所得控除」を満額適用できなくなります。

税負担を軽減するためには、iDeCo一時金と退職金の受け取り時期を10年以上の期間でずらすなどの戦略的な対応が必要です。

企業型DCの制度も同様に拡大します

個人で加入するiDeCoだけでなく、企業で導入されている企業型DCの制度も同様に拠出限度額が引き上げられます。

• 企業型DCの拠出限度額の引き上げ

o 現行の月額5.5万円から、月額6.2万円に引き上げられる予定です。

• マッチング拠出の制限撤廃

o 従業員が自分で上乗せして拠出するマッチング拠出について、「事業主掛金額を超えてはならない」という制限が撤廃される予定です。

この企業型DCの改正は、企業の福利厚生制度を充実させる絶好の機会です。従業員の皆様の老後資金準備を支援するため、企業型DCの掛金設定や制度設計の見直しを検討されることをお勧めします。

拠出限度額の増額による節税効果は?

iDeCoの拠出限度額の引上げにより、拠出時の節税効果がどれだけ増加するか見てみましょう。

なお、節税額については、前提条件に基づく所得税・住民税の概算減税金額となります。

・年間の節税額 82,800円

・25年間(40歳~65歳)の節税額 2,070,000円

・年間の節税額 223,200円

・30年間(40歳~70歳)の節税額 6,696,000円

企業年金なしの会社員の場合、拠出限度額が23,000円から62,000円と大きく拡大するため、上限金額の62,000円まで掛金を増やした場合は、年間の税負担が140,400円軽減されることになります。改正により加入期間も70歳まで延長されるため、軽減される税負担も5年分増加します。

なお、この節税効果は拠出時のみの効果となり、さらに、運用期間中はずっと運用益が非課税になるメリットも享受できます。

ただし、掛金を増やすことによって受取金額が増えるため、勤めている会社からの退職金の有無、金額等によっては、受け取り時の税金が発生するため、注意が必要です。

まとめ

2025年度税制改正は、iDeCoの拠出限度額拡大(攻め)と受け取りルールの厳格化(守り)が同時に進行する、非常に重要な改正です。

2027年からの改正を前に、今回の改正を踏まえた最適な制度設計の見直しや、iDeCo・DCの最適な受け取り時期・受取方法のシミュレーションを行い、現在の節税効果と将来の資産形成を両立させましょう。