いよいよ10月1日から消費税率が10%に引き上げられ、同時に消費税の軽減税率制度も実施されます。税率の引上げを目前に控えた今月号では、改正の概要について改めてご紹介するとともに、事業者様における実務上の留意点についてQ&A形式でご説明します。

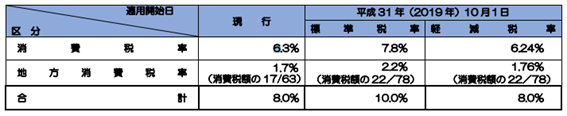

2019年10月1日前後の消費税率の適用について

2019年10月1日以後に行う課税資産の譲渡や役務の提供にかかる消費税については、経過措置が適用されるもの(3を参照)を除き、新税率10%(軽減税率対象資産の譲渡等(2を参照)については軽減税率8%)が適用されます。

そのため、2019年10月1日からは、新税率10%、軽減税率対象資産については軽減税率8%、経過措置が適用される取引については旧税率8%、と3つの税率が併存することになります。また、軽減税率の8%と経過措置の8%は、同じ8%でも消費税率と地方消費税率の内訳が異なるため、実務上、異なる税率として区分が必要となります。

軽減税率制度

<概要>

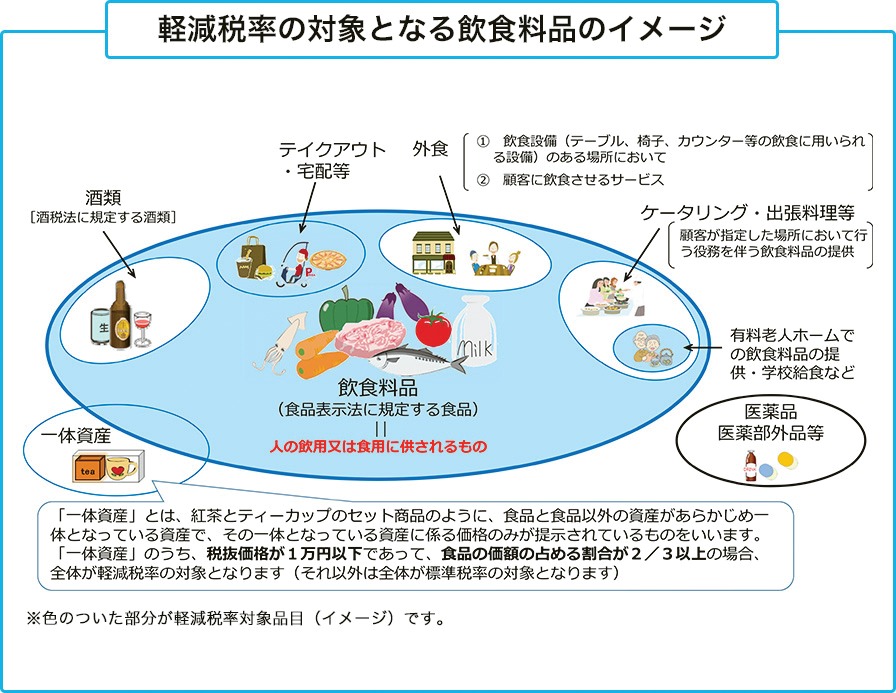

2019年10月1日以後、以下の軽減税率の対象品目の譲渡については、軽減税率8%が適用されます。

1 飲食料品

飲食料品とは、食品表示法に規定する食品(酒税法に規定する酒類を除く)をいい、一定の要件を満たす一体資産を含みます。

外食やケータリング等は、対象外です。なお、「飲食料品」にあたるかどうかは、事業者が「飲食料品」を販売する時点において、人の飲用または食用に供されるものとして販売するものであるかどうかにより判断することが原則となります。

2 定期購読契約が締結された週2回以上発行される新聞

<実務上の留意点>

軽減税率制度に関する実務上の留意点について、Q&A形式でご紹介します。

Q1.当社は小売業を営む事業者で、飲食料品の販売も行っています。2019年10月1日以後に発行するレシートや請求書の記載事項には変更がありますか?

A1.飲食料品など軽減税率対象品目の販売を行っている事業者の方は、これまでの記載事項に加えて、税率ごとの区分を記載した請求書等(「区分記載請求書等」)の作成が必要となります。レジや請求書発行ソフトが「区分記載請求書等」に対応していない場合には、早急に準備をしてください。

【区分記載請求書等の記載事項】

1 請求書発行者の氏名または名称

2 取引年月日

3 取引の内容

4 対価の額

5 請求書受領者の氏名または名称

6【 追加】軽減税率対象品目である旨(「※」印を付す等)

7【 追加】税率の異なるごとに合計した税込金額

Q2.当社は飲食業を営む課税事業者であり、飲食料品の仕入先から「区分記載請求書」の交付を受けました。帳簿への記載時に、留意すべき点はあるでしょうか?

A2.課税事業者の方が消費税の仕入税額控除の適用を受けるためには、「区分記載請求書等」および「区分経理に対応した帳簿」の保存が必要となります。帳簿には、①課税仕入の相手方の氏名または名称、②取引年月日、③取引の内容、④対価の額、に加えて⑤軽減税率対象品目であ

る旨の記載(「※」印を付す等)が必要です。「食料品」と「お酒」のように軽減税率対象品目と対象でない品目を併せて仕入れている場合には、「区分記載請求書」の記載に従って、帳簿にも税率ごとに区分して記載し、軽減税率対象品目には「※」印を付すようにしてください。

Q3.仕入先から受け取った請求書に「税率の異なるごとに合計した税込金額」の記載がありませんでした。この場合、消費税の仕入税額控除の適用を受けることはできないのでしょうか?

A3.課税事業者が仕入税額控除の適用を受けるためには、「区分記載請求書等」の保存が必要となります。ただし、仕入先から交付された請求書等に「軽減税率対象品目である旨」や「税率の異なるごとに合計した税込金額」の記載がない場合でも、交付を受けた事業者がその取引の事実に基づいてこれらの項目を追記して保管しておけば、仕入税額控除を受けることができます。今後は、請求書等の交付を受けた際は、記載内容について確認をし、不足があれば追記をするという作業が必要となります。

なお、現行と同様、3万円未満の少額な取引や自動販売機からの購入など請求書等の交付を受けなかったことについてやむを得ない理由がある場合には、帳簿の保存のみで仕入税額控除を受けることができます。

Q4.当社はサービス業で、飲食料品の売上・仕入はありません。10月以降も軽減税率について対応は必要ないでしょうか?

A4.軽減税率対象品目の売上や仕入がなくても、会議費や交際費としての飲食料品の購入や、新聞の定期購読など、経費に軽減税率対象品目の購入がある場合には、軽減税率の対応が必要です。仕入の場合と同様に、消費税の仕入税額控除を受けるためには、「区分記載請求書等」および「区分経理に対応した帳簿」の保存が必要となります。経費での飲食料品の購入の例としては、会議のための飲食料品の購入、贈答用の飲食料品の購入、ウォーターサーバーで使用する水の購入、などが考えられます。このような経費がある場合には、購入時に受領した「区分記載請求書」の記載に従って、帳簿にも税率ごとに区分して記帳する必要があります。その際、軽減税率対象品目には「※」印を付すようにしてください。

Q5.当社は従業員の立替経費を立替経費精算書によって精算しています。経費に飲食料品の購入がある場合には、立替経費精算書の記載はどのようにすればよいでしょうか?

A5.軽減税率対象品目の購入がある場合には、帳簿に区分して記載することが必要です。そのため、従業員が飲食料品などの軽減税率対象品目を購入し、経費精算をする場合には、経費精算書においても税率ごとに区分して記載するよう指導をお願いします。通常は、レシート1枚につき精算書の記載も1行となると思いますが、軽減税率対象品目と対象品目でないものを同時に購入している場合には、税率毎に行を分けて記載をし、軽減税率対象品目には「※」印を付すようにしてください。摘要についても今までより内容を詳細に記載いただいた方がよいと思います。社員の方々への周知徹底をお願いします。

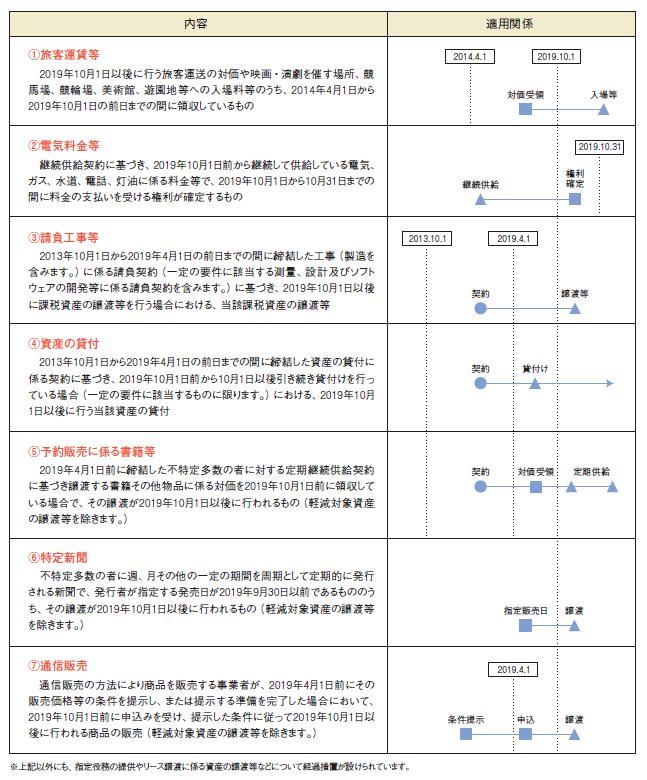

消費税率等に関する経過措置

<概要>

2019年10月1日以後に事業者が行う資産の譲渡等であっても、経過措置が適用されるものについては、旧税率の8%が適用されることとなります。軽減措置が適用される取引については、必ず経過措置を適用しなければならないため、留意が必要です。なお、軽減税率の8%と経過措置の8%は、同じ8%でも消費税率と地方消費税率の内訳が異なるため、異なる税率として区分が必要となります。

<実務上の留意点>

経過措置に関する実務上で留意すべき事項について、Q&A形式でご紹介します。

Q1.2019年9月30日までにICカードに現金をチャージし、2019年10月1日以後にICカードにより乗車する場合には、旅客運賃等の経過措置が適用されますか?

A1.ICカードへ現金がチャージされた時点では、乗車券を購入したことにはならないため、旅客

運賃等の経過措置の適用はありません。ICカードにより実際に乗車した日が2019年10月1

日以後であれば、10%が適用されます。経理上、チャージをした時点で簡便的に旅費交

通費計上している場合には、注意が必要です。

Q2.月々の利用に関係なく定額料金となっているインターネット通信料金については、電気料

金等の経過措置が適用されますか?

A2.使用量等の多寡にかかわらず毎月一定額を支払う通信料金については、検針等により

料金の支払義務が確定するものではないため、電気料金等の経過措置の適用はありま

せん。10月分の利用料から10%が適用されることになります。

Q3.当社は事務機器の保守サービスを行っており、保守サービスの年間契約(月額5万円)を

締結しています。この保守サービスについては、月ごとの作業報告書を作成し、保守料金

を請求しており、月ごとに役務提供が完了するものです。この場合、10月以後の請求分に

ついても、経過措置として旧税率8%で請求を行ってもよいでしょうか?

A3.役務の提供については、役務の提供が完了した日の消費税率が適用されます。この契

約は、年間契約であっても、月ごとの作業に対して料金を支払うこととされており、月ごと

に役務提供が完了するものとなっています。この場合には、経過措置の適用はなく、10月

以後に完了する作業に対する料金については、10%が適用されることになります。

***************************************************************

2019年10月1日からの消費税率の引上げに伴う改正により、実務においても複雑な対応が求められることとなります。帳簿や請求書等を正しく記載しておかないと、決算の際に消費税額の計算が正確にできないこととなるため、10月1日からスムーズに対応できるよう準備を進めましょう。ご不明な点がありましたら、税理士法人キャシュモ担当者までお問い合わせください。

消費税シリーズ第4回はこちらです。