2018年度税制改正では、働き方の多様化を踏まえ、「働き方改革」を後押しする観点から、個人所得課税の見直しが行われました。今回は、この改正のポイントについてご紹介します。なお、以下の改正は、2020年分以後の所得税及び2021年度分以後の個人住民税について適用されます。

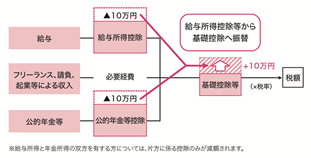

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、様々な形で働く人をあまねく応援する等の観点から、特定の収入のみに適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げるとともに、すべての所得に適用される基礎控除の控除額を10万円引き上げます。

(出展:財務省HP)

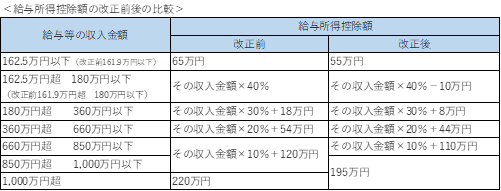

給与所得控除の見直し

給与所得控除については、実額の勤務関連経費や諸外国の水準と比べても課題となっているとの指摘がなされてきたことを踏まえ、「控除額を主要国並みに漸次適正化する」との方針の下、段階的に見直しが進められています。

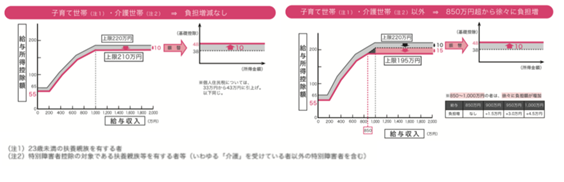

今回の改正でも、これまでの方針に沿って、給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を195万円に引き下げます(現行、収入金額1,000万円、上限額220万円)。ただし、子育てや介護に配慮する観点から、23歳未満の扶養親族や特別障害者である扶養親族等を有する者等については、改正前と給与所得控除額が変わらないように調整措置が講じられます。この所得金額調整控除の措置は、年末調整において適用できることとされています。

<所得金額調整控除(イメージ図)>

(出展:財務省HP)

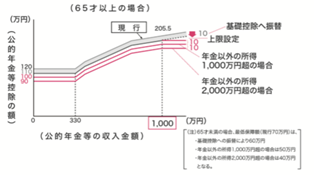

公的年金等控除の見直し

公的年金等控除については、給与所得控除とは異なり控除額に上限がなく、年金以外の所得がいくら高くても年金のみで暮らす者と同じ額の控除が受けられるなど、高所得の年金所得者にとって手厚い仕組みになっているとの指摘がなされてきました。

こうした点を踏まえ、世代内・世代間の公平性を確保する観点化から、公的年金等収入が1,000万円を超える場合の控除額に195.5万円の上限が設けられます。また、公的年金等以外の所得金額が1,000万円超2,000万円以下である場合には、上記の見直し後の控除額から一律10万円、2,000万円を超える場合には、一律20万円が追加で引き下げられます。

<改正前後の比較(イメージ図)>

(出展:財務省HP)

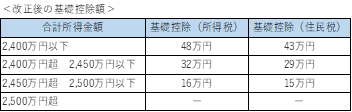

基礎控除の見直し

基礎控除については、所得の多寡によらず一定金額を所得から控除する所得控除方式が採用されていますが、高所得者にまで税負担の軽減効果を及ぼす必要は乏しいのではないかとの指摘がなされてきました。

こうした点を踏まえ、合計所得金額が2,400万円を超える個人についてはその合計所得金額に応じて控除額が逓減し、合計所得金額が2,500万円を超える個人については基礎控除の適用ができないこととされます。

青色申告特別控除の見直し

基礎控除の10万円引き上げに対応して、事業所得者及び不動産所得者の青色申告特別控除が65万円から55万円に引き下げられます。しかし、正規の簿記の原則によって記帳している者で、e-TAXによる申告をしている場合、または電子帳簿保存法に基づく帳簿保存の届出を行って電子帳簿による記帳及び保存を行っている場合には、青色申告特別控除を65万円とすることとされます。

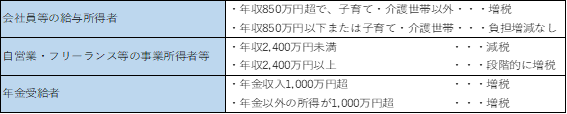

今回の改正により、税負担増減の影響を受けるのは、以下の所得者となります。

いずれの所得においても高所得者層のみの増税となっており、給与所得者では給与所得者全体の4%にあたる230万人、年金受給者では年金収入が1,000万円超の3,000人と、年金以外の所得が1,000万円を超える20万人が増税対象となっています。

***************************************************

今回の改正により、「給与所得者の基礎控除申告書」及び「租税特別措置法第41条の3の4第1項(年末調整に係る所得金額調整控除)に規定する申告書」という2つの申告書が年末調整時に新たに必要となる予定です。2020年分からは、年末調整の源泉徴収事務が大きく変わることとなります。詳細が決定しましたら、またご紹介いたします。