2019年10月1日から、消費税の税率が8%から10%に引き上げられるのと同時に、消費税の軽減税率制度が実施されます。軽減税率制度の実施に伴い、消費税の税率は、軽減税率(8%)と標準税率(10%)の複数税率となります。今月号では、実施を目前に控え、軽減税率制度の対応準備について改めて確認を行いたいと思います。

<ステップ1>まずは、軽減税率制度の内容をしっかり理解しましょう。

1)軽減税率(8%)の対象品目

●酒類・外食を除く飲食料品

●週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率対象品目(8%)の取扱い(販売)がない事業者でも、仕入や経費に対象品目(8%)があれば、帳簿の区分経理等が必要となります。

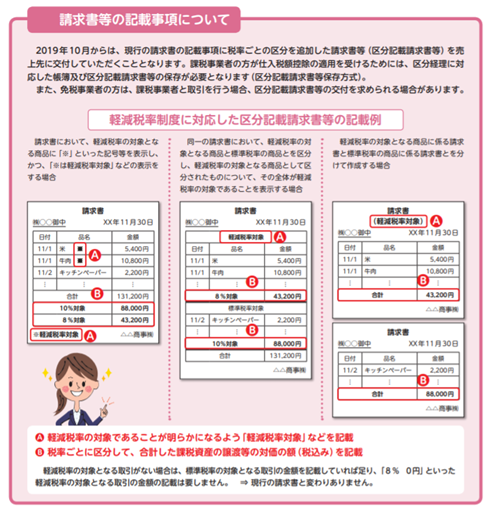

2)仕入税額控除のための請求書等の記載事項

(出典:国税庁「軽減税率制度への対応には準備が必要です!」)

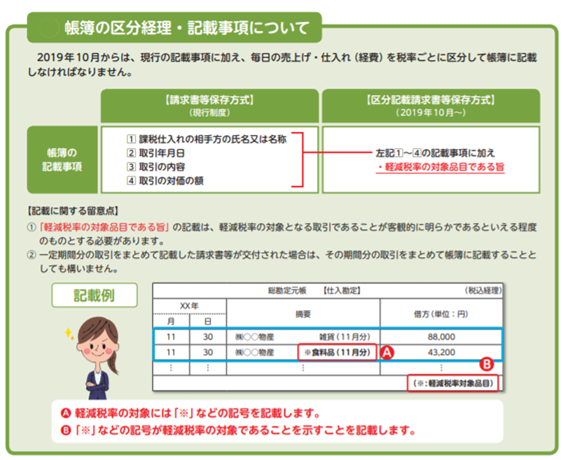

3)仕入税額控除のための帳簿の区分経理・記載事項

(出典:国税庁「軽減税率制度への対応には準備が必要です!」)

4)事業者の準備を支援する仕組み:「軽減税率対策補助金」

中小企業・小規模事業者の方は、レジや受発注システムの導入・改修等について、補助金交付制度の適用を受けることができる場合があります。

<ステップ2>対応が必要な事項を把握して、早めに準備に取り掛かりましょう。

1)影響が生じる事務の洗い出し、業務手順の見直し

自社で作成している各種帳票(「現金出納帳」「経費精算書」「月末支払一覧」等)についても見直しが必要です。

軽減税率には「※」などの印をつける、1枚の請 求書・領収書等に複数税率の記載がある場合には税率毎に行を分ける等の対応が必要です。

従業員への教育も必要となりますので、早めに見直しを行いましょう。

2)現行の帳簿及び請求書等の記載の仕方から区分記載請求書等保存方式への対応

3)〔小売業・飲食業〕軽減税率制度に対応したレジの導入・改修(「軽減税率対策補助金」の活用の検討)

4)〔卸売業・製造業〕受発注システム等の導入・改修・入替(「軽減税率対策補助金」の活用の検討)

5)会計システム等の導入・改修・入替え

6)「軽減税率対策補助金」の交付申請手続き(一部ベンダーなどによる「代理申請制度」の利用が可能です。)

<ステップ3>売上・仕入商品の税率区分ができるか、実際に確認してみましょう。

1)売上・仕入商品につき、税率区分(軽減税率の対象取引の有無)の確認

<ステップ4>業務手順の見直しやレジ・システムの準備テストはお済みですか?

1)日々の商品管理や販売管理方法の見直し(商品マスタの見直し)

2)税率区分に応じた経理処理の見直し(経理処理マニュアルの整備)

3)納品書や請求書などの帳票の見直し(取引先との連絡・調整)

4)導入・改修等したレジ・受発注システムの動作準備テスト

→補助金の交付申請手続きはお済みですか?補助金の事業終了は2019年9月30日、申請受付期限は2019年12月16日です。

<ステップ5>いよいよ制度の実施に向けて、本格的な準備をしましょう。

1)商品ごとの税率区分等をシステムに登録(商品マスタの整備)

2)値札の付け替え、価格表示の変更準備など

3)従業員への研修、店頭などでの消費者向けの周知(店頭ポスターなど)

→見逃した準備はないか、もう一度確認してみましょう。

税額計算の特例には、計算方法の組み合わせが複数あり、適用する計算方法によって有利不利が異なる場合があるため、中小事業者の方はどの方法を適用するかの検討が必要です。

(注)中小事業者…基準期間(法人:前々事業年度、個人:前々年)における課税売上高が5,000万円以下の事業者

*****************************************************************

軽減税率制度への対応準備は、すべての事業者において必要となります。すでに対応済みの事業者様も多いかと思いますが、10月1日の導入前に、再度チェックポイントをご確認いただくことをお勧めします。ご不明な点がございましたら、税理士法人キャシュモまでご相談ください。

消費税シリーズ第2回はこちらです。