昨年12月10日に2021年度税制改正大綱が決定しました。税制改正大綱とは、翌年度以降に実施する増税や減税、新税の導入内容などをまとめた文書で、毎年12月に与党が決定しているものです。

新型コロナウイルスの感染拡大で経済が停滞する状況下で決定した2021年度税制改正大綱は、負担の増加を伴う制度改革は先送りにし、コロナ禍で打撃を受けている企業や個人の負担軽減や、デジタル化や脱炭素といったポストコロナの時代に向けての企業の対応の後押しに重点が置かれた内容となっています。

今回は、この大綱のポイントについてご紹介します。なお、改正内容は2020年12月10日時点の情報であり、今後の国会における法案審議の過程において修正等が行われる可能性があることにご留意ください。

法人課税の改正ポイント①~主に大企業向け~

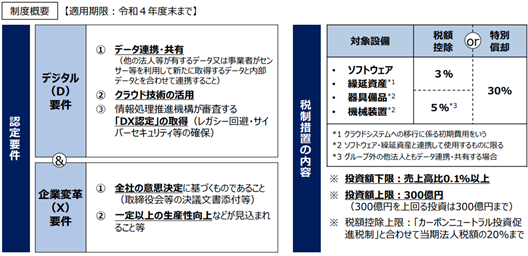

1. デジタルトランスフォーメーション(DX)投資促進税制の創設

適用期限:施行日~2023年3月31日

経済の持続的成長のためには「デジタルトランスフォーメーション(DX)」による企業変革が重要となっている現状を踏まえ、デジタル技術で業務やサービスを変革するDXを税制面から後押しする制度が創設されます。

具体的には、企業のDXの実現に必要なクラウド技術を活用したデジタル関連投資(ソフトウェア、機械装置、器具備品、繰延資産)について、取得価額の30%の特別償却または取得価額の3%(グループ外とデータ連携をする場合には5%)の税額控除の選択適用ができるようになります。

出典:経済産業省HP

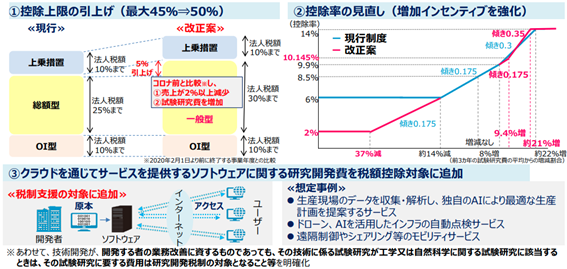

2. 研究開発税制の拡大

適用期限:2021年4月1日~2023年3月31日

コロナ禍でも積極的に研究開発投資を維持・拡大する企業を後押しするため、研究開発税制(研究開発投資の一定割合を法人税額から控除できる制度)の控除上限を法人税額の最大50%に引き上げるなど、研究開発税制が拡大され、2年間延長されます。

また、今まで対象外だった「クラウドサービスを活用したソフトウェア開発に係る試験研究費」も、研究開発税制の対象に追加されます。

出典:経済産業省HP

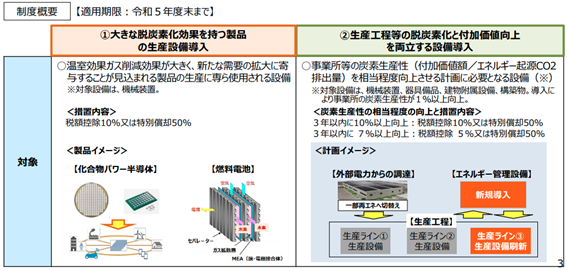

3. カーボンニュートラルに向けた投資促進税制の創設

適用期限:施行日~2024年3月31日

2050年までに温室効果ガスの排出を実質ゼロにする「2050年カーボンニュートラル」という高い目標に向けて、脱炭素化に向けた設備投資を行った企業に対し、税制上強力に支援する措置が創設されます。

具体的には、中長期環境適応計画(仮称)の認定を受けた企業が脱炭素化に貢献する設備を取得して国内の事業の用に供した場合に、取得価額の50%の特別償却または取得価額の5%(貢献度が高いものは10%)の選択適用ができるようになります。

出典:経済産業省HP

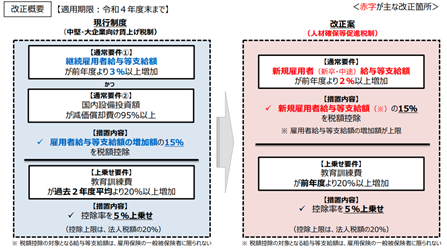

4. 大企業向け賃上げ税制の見直し・延長

適用期限:2021年4月1日~2023年3月31日

大企業向けの賃上げおよび投資促進に係る税制の要件が見直され、新規雇用者給与等支給額が前年度比2%以上増加した場合に、控除対象新規雇用者給与等支給額の15%(教育訓練費の額が前年度比20%以上増加している場合には20%)の税額控除を適用することができます。

出典:経済産業省HP

5. 繰越欠損金の控除上限の特例の創設

認定を受けた企業について、コロナ禍に生じた欠損金を対象に、最長5事業年度の間、投資の実行金額の範囲内で繰越欠損金の控除上限を最大100%に引き上げる特例措置(中小企業は現行でも100%まで控除可能)が講じられます。

出典:経済産業省HP

法人課税の改正ポイント②~中小企業向け~

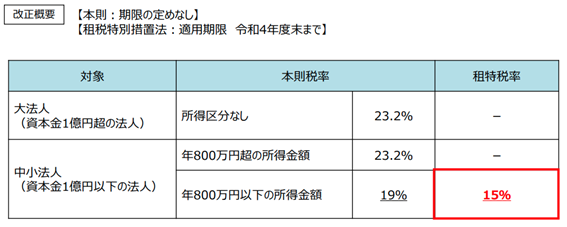

1. 中小企業者等の法人税の軽減税率の特例の適用期限の延長

適用期限:2021年4月1日~2023年3月31日

中小企業者等の年間800万円以下の所得金額に対する税率を19%から15%に軽減する中小企業者等の法人税の軽減税率の特例が2年間延長されます。

出典:経済産業省HP

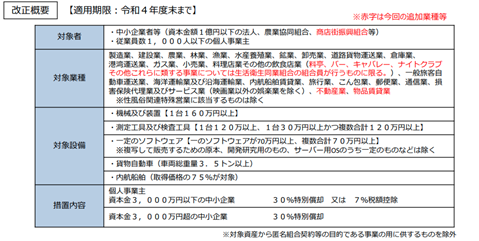

2. 中小企業投資促進税制の見直し・延長

適用期限:2021年4月1日~2023年3月31日

中小企業における生産性向上等を図るため、一定の設備投資を行った場合に30%の特別償却または7%の税額控除の選択適用を認める中小企業投資促進税制の適用期限が2年間延長されます。また、商業・サービス業・農林水産業活性化税制も取り込む形となり、不動産業、物品賃貸業などが対象事業に追加されます。

出典:経済産業省HP

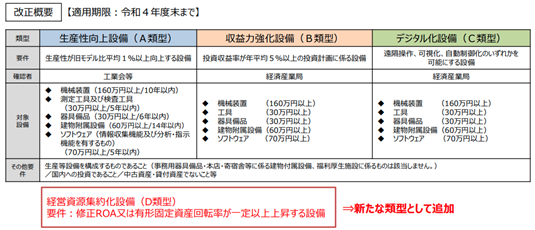

3. 中小企業経営強化税制の延長

適用期限:2021年4月1日~2023年3月31日

中小企業の稼ぐ力を向上させる取組を支援するため、中小企業等経営強化法による認定を受けた計画に基づく投資について、即時償却または10%の税額控除の選択適用を認める中小企業経営強化税制の適用期限が2年間延長されます。

出典:経済産業省HP

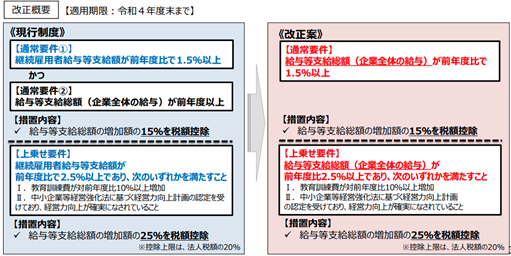

4. 中小企業における所得拡大促進税制の見直し・延長

適用期限:2021年4月1日~2023年3月31日

雇用を増加させる企業を下支えする観点から、適用要件を一部見直し・簡素化したうえで、適用期限が2年延長されます。

具体的には、雇用者給与等支給額が前年度比1.5%以上増加した場合に、雇用者給与等支給額の増加額の15%(雇用者給与等支給額が前年度比2.5%以上増加した場合には25%)の税額控除を適用することができます。

出典:経済産業省HP

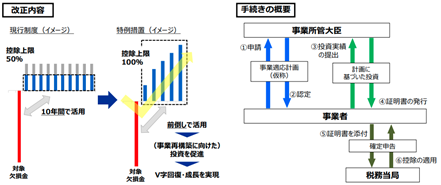

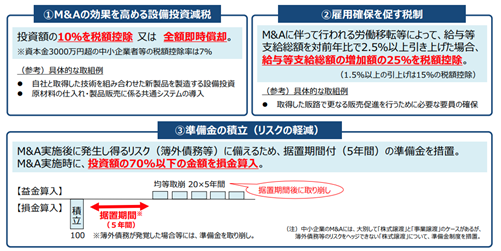

5. 中小企業の経営資源の集約化に資する税制の創設

適用期限:施行日~2024年3月31日

経営資源の集約化によって生産性向上等を目指す計画の認定を受けた中小企業が、計画に基づくM&Aを実施した場合に、①設備投資減税 ②雇用確保を促す税制 ③準備金の積立を認める措置が創設されます。

出典:経済産業省HP

個人所得課税の改正ポイント

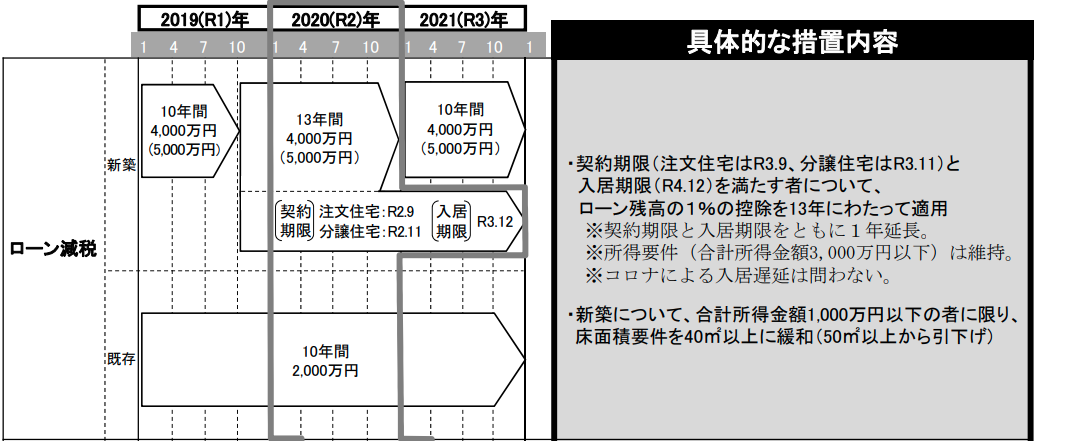

1. 住宅ローン減税の延長と要件緩和

適用期限:2021年1月1日~2022年12月31日

- 住宅ローン控除を13年間受けられる特例(通常は10年)が2年間延長されます。居住用家屋の新築の場合は2021年9月30日まで、それ以外の居住用家屋の取得や増改築の場合は2021年11月30日までに契約し、2022年12月31日までに入居した人が対象となります。

- 合計所得金額1,000万円以下の人について、対象となる住宅の床面積の要件(50㎡以上)が緩和され、床面積40㎡以上50㎡未満の住宅も住宅ローン控除の対象となります。

出典:経済産業省HP

2. セルフメディケーション税制の延長

適用期限:2022年1月1日~2026年12月31日

セルフメディケーション税制について、対象をより効果的なものに重点化した上で、5年間延長されます。

3. 退職所得課税の適正化

適用期限:2022年1月1日~

税負担の平準化の観点から、法人役員等以外についても勤続年数5年以下の短期の退職金については、退職所得控除額控除後の残額のうち300万円を超える部分について2分の1課税の平準化措置の適用から除外します。

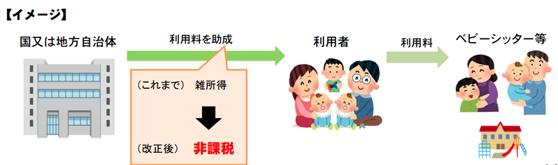

4. 国や地方自治体の実施する子育てに係る助成等の非課税措置

子育て支援の観点から、保育(ベビーシッターや認可外保育)を主とする国や自治体からの助成等について、所得税を非課税とする措置が講じられます。

出典:経済産業省HP

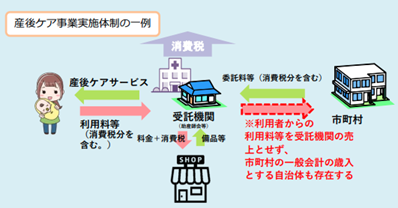

5. 産後ケア事業に要する費用に係る税制措置の創設

母子保健法の改正により創設される産後ケア事業として行われる資産の譲渡等について、社会福祉事業に類するものとして、消費税が非課税とされます。

出典:経済産業省HP

資産課税の改正ポイント

1. 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の据え置き・要件緩和

適用期限:2021年1月1日~2021年12月31日

2021年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合における直系尊属からの住宅取得等資金の贈与の非課税限度額が最大1,500万円となります。

また、贈与を受けた受贈者の贈与年分の合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上(現行50㎡以上)に引き下げられます。

2. 教育資金、結婚子育て資金の一括贈与を受けた場合の贈与税の非課税制度の延長

適用期限:2021年4月1日~2023年3月31日

子や孫に教育や結婚、子育ての資金援助をした場合に贈与税を非課税にする優遇措置について、適用期限が2年延長されます。両措置は、祖父母や両親の資産を早期に若年世代に移転させることにより経済活性化に資することを目的に導入されたものですが、経済格差を固定化するとの批判もあり、節税目的での利用を防ぐために適用要件が厳しくなります。贈与した祖父母等が死亡した場合に、贈与を受けた孫等が使いきれていない残高について、孫等が23歳未満や在学中である場合などを除いて相続税の課税対象とし、相続税の2割加算がされることとなります。

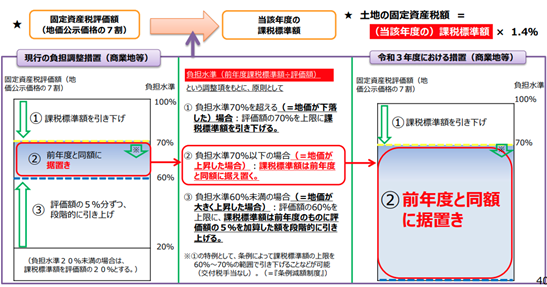

3. 土地に係る固定資産税の評価額見直しに伴う負担調整措置

2021年度限定

土地の固定資産税は、3年毎に評価額が見直され、2021年度は更新の年に該当しています。通常であれば、2021年度の固定資産税は2020年1月1日の時価をベースに見直した評価額に基づいて算定されますが、2021年度に限ってはコロナ禍の納税者の負担感に配慮する観点から、評価替えにより税額が増加する土地については2020年度の税額に据え置く特別な措置が講じられます。

出典:経済産業省HP

その他の改正ポイント

1. エコカー減税の延長

適用期限:~2023年4月30日

2021年4月30日までとなっていた、燃費の高い自動車を対象に自動車重量税を減免する「エコカー減税」の適用期限が2年延長されます。一方で、クリーンディーゼル車は、ハイブリッド車等と比べて燃費性能が劣るため、一律2回の免除対象から外され、燃費基準の達成状況に応じた減免となります。

また、自動車を購入した際に、燃費性能に応じて最大3%課税される「環境性能割」についても、税率を1%引き下げる軽減措置の特例の期限が9ヶ月延長され、2021年12月31日までとなります。

2. 税務関係書類の押印不要

適用:2021年4月1日~

税務手続きの負担軽減のため、税務署長等に提出する国税関係書類のうち、納税者等の押印を求めているものについては、現行において実印による押印や印鑑証明書の添付を求めているもの等を除き、押印義務が廃止されます。地方税関係書類についても同様です。

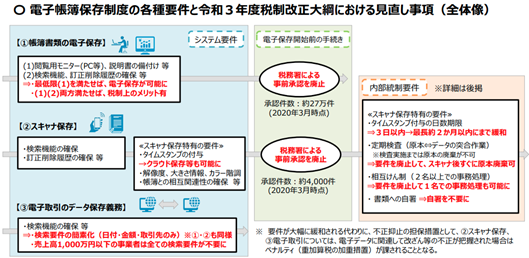

3. 電子帳簿等保存制度の手続きの簡素化

適用:2022年1月1日~

経済社会のデジタル化を踏まえ、国税関係帳簿書類を電子的に保存する際の手続きが抜本的に見直されます。

- 国税関係帳簿書類の電磁的記録等による制度…制度の適用を受けるための税務署長の承認が不要となるほか、電子計算機を使用して作成した一定の要件を満たす電子帳簿については、電子データのまま保存することが可能になります。

- 国税関係書類に係るスキャナ保存制度…制度の適用を受けるための税務署長の承認が不要となります。また、紙の領収書等を受領した後の手続きが大幅に緩和されます(受領後の自署不要、タイムスタンプの付与期間の延長、一定の要件を満たすシステムではタイムスタンプ不要、適正事務処理要件の廃止)。

出典:経済産業省HP