今年も残すところ2ヶ月、年末調整の時期となりました。配偶者控除及び配偶者特別控除に関する改正により、昨年までとは申告書の様式、記載方法ともに大きく変更されています。今回は、主な変更点と追加事項についてご説明します。

年末調整とは

給与の支払者は、毎月の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっていますが、その源泉徴収をした税額の1年間の合計額は、その給与の支払を受ける人の年間の給与総額について納めなければならない税額と一致しないのが通常です。そのため、1年間の給与総額が確定する年末に、その年に収めるべき税額を正しく計算し、それまでに源泉徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが必要となります。この手続きを「年末調整」と呼んでいます。

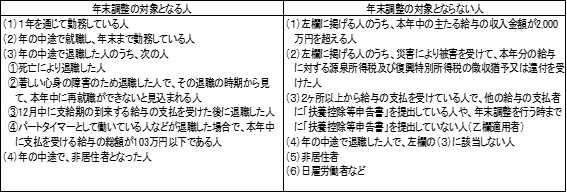

年末調整の対象となる人

年末調整は、原則として給与の支払者に給与所得者の扶養控除等申告書を提出している人の全員について行いますが、例外的に年末調整の対象とならない人もいます。年末調整の対象とならない人は、自分で確定申告をして税額の精算をすることになります。

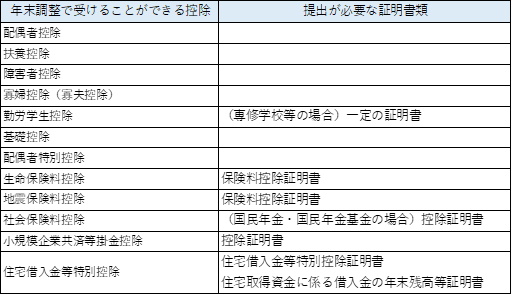

年末調整で受けることができる控除

年末調整では、以下の控除を受けることができます。控除を受ける際には、証明書等の提出や支払金額の確認が必要となります。証明書等は保険会社等から年末までに送付されますが、紛失してしまうと再発行に時間がかかるため注意が必要です。年末調整で必要となる証明書等のうち主なものについても記載しましたので、ご確認ください。

平成30年からの変更点

提出必要書類

従来の「保険料控除申告書兼配偶者控除申告書」は、2種類の様式に分かれることになり、従業員に提出を求める書類は、2枚から3枚に変更となりました。

① 給与所得者の扶養控除等申告書

② 給与所得者の配偶者控除等申告書

③ 給与所得者の保険料控除申告書

「①給与所得者の扶養控除等申告書」の変更点

従来の様式と大きな変更点はありません。

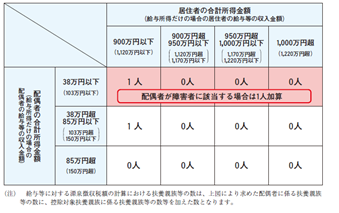

ただし、これまでの「控除対象配偶者」欄が、「源泉控除対象配偶者」となり、その配偶者に該当するかどうかの判断基準は、次のとおりに変更されています。

申告書を提出する本人の所得が900万円超(給与等の収入が1,120万円超)の場合は、

配偶者の所得にかかわらず、これに該当しません。

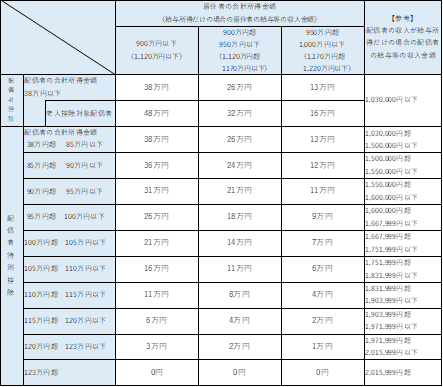

「②給与所得者の配偶者控除等申告書」の追加項目

改正により、申告書を提出する本人の合計所得金額に上限額が設けられ、さらに上限額

以下の所得金額については3段階に区分されました。区分は次のとおりです。

これに伴い、新たに、本人及び配偶者の合計所得金額の見積額の計算表や判定区分、控除額の計算欄等が追加されています。

「③給与所得者の保険料控除申告書」の変更項目

小規模企業共済掛金控除欄において、これまでの「個人型及び企業型年金加入者掛金」欄が、「確定拠出法に規定する企業型年金加入者掛金」と「確定拠出年金法に規定する個人型年金加入者掛金」の2つに区分されました。iDeCoの掛け金は、後者「個人型」の欄に記載します。また、iDeCoについては、1~9月中に一度でも掛け金を払い込んでいれば、10~11月頃に払込証明書が届きますので、それをもって年末調整することができます。しかし、10~12月にしか掛け金を払い込んでいない場合、または、年払いの場合は、翌年の1月末頃まで払込証明書の送付が遅れてしまうため、確定申告が必要となります。

***************************************************

年末調整は年に1回の手続きということもあり、毎年、記載事項の不備や添付書類の漏れが多く見受けられます。今年からは、記載方法がさらに複雑になりますので、記載例をご確認のうえ、十分留意していただきたいと思います。年末調整についてご不明な点がございましたら、税理士法人キャシュモ担当者までご相談ください。