帳簿書類を電子化して保存するための法律である「電子帳簿保存法」は、度重なる改正を経て、中小企業でも導入しやすい制度となってきています。

2023年度の税制改正においても、「電子帳簿保存法」の改正が行われており、2024年1月1日から改正後の電子帳簿等保存制度が施行されます。

今回は、この2024年からの電子帳簿等保存制度について、改正事項を中心にご説明します。

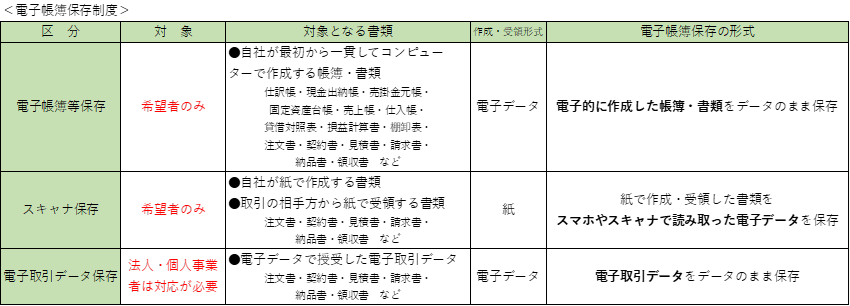

電子帳簿保存制度とは?

電子帳簿等保存制度とは、税法上保存等が必要な「帳簿」や「領収書・請求書・決算書など(国税関係書類)」を、紙ではなく電子データで保存することに関する制度をいい、3つの制度に区分されています。いずれの制度においても、記録の改ざんなどを防止するため、一定のルールに従って保存を行う必要があります。

ただし、「電子帳簿等保存」と「スキャナ保存」については、任意規定となっており、事業者が電子データでの保存を希望する場合にのみ対応が必要となりますが、「電子取引データ保存」については、すべての保存義務者において対応が必要とされるという点に注意が必要です。

法人の帳簿・書類の保存期間は、法人税法・消費税法および会社法の3つの法律で定められています。法人税法・消費税法では、保存期間は7年間と定められていますが、繰越欠損金が発生した事業年度については、10年間(2018年3月31日以前に終了した事業年度は9年間)の保存が必要です。また、会社法に定められている帳簿書類の保存期間は10年であるため、10年間保存をしておけば問題はないでしょう。

2023年度改正のポイント

今回の改正では、各制度において次のような改正が行われました。これらは、すべて、2024年1月1日から施行となります。

電子取引データ保存制度の主な改正事項

①2022年度税制改正で措置された「宥恕措置」は、2023年12月31日をもって廃止され、新たな猶予措置が整備されました

電子取引データの保存については、すべての事業者が、電子取引の取引情報を保存要件(改ざん防止措置・検索機能確保・ディスプレイ等の備付け等)に従って電子データのまま保存しなければなりません。これに関しては2022年度税制改正により2年間の経過措置が設けられており、2023年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば、電子データのまま保存しなくてもよいこととなっています。

この「宥恕措置」は、2023年12月31日をもって廃止となりますが、これに代わり、2024年1月1日以後に行う電子取引データについては、新たな猶予措置(恒久措置)が講じられます。具体的には、保存要件に従って電子取引データの保存ができなかったことについて相当の理由があると認められる場合には、税務調査等の際に電子取引データをプリントアウトした「書面の提示・提出の求め」や、電子取引データの「ダウンロードの求め」に応じることができるようにしておけば、改ざん防止や検索機能などの保存要件を不要とし、その電子取引データを単に保存しておけばよいこととされました。

新たな猶予措置の適用が認められる「相当の理由」については、システムや社内のワークフローなどの整備が間に合わない場合や、資金繰りや人手不足などの理由で要件に従った保存ができない場合などが該当します。ただし、システム等の整備が整っていて原則的なルールに従って電子取引データの保存ができるにもかかわらず、資金繰りや人手不足等の特段の事情がなく、電子取引データをルールに従って保存していない場合には、相当の理由があるとは認められず、猶予措置の適用を受けることはできません。なお、猶予措置の適用を受けるためには、税務署への申請等の手続きは不要です。

②検索機能のすべてを不要とする措置の対象者が見直されました

電子取引データについては、取引等の「日付・金額・取引先」で検索ができるようにしておく必要がありますが、一定の要件を満たす事業者については、税務調査等の際に電子取引データの「ダウンロードの求め」に応じることができるようにしている場合には、検索機能のすべてが不要とされます。この検索機能が不要とされる対象者の要件が以下のとおり見直されました。

(イ)検索機能が不要とされる対象者の範囲が、基準期間の売上高が「1,000 万円以下」の保存義務者から「5,000 万円以下」の保存義務者に拡大されました。

(ロ)対象者に「電子取引データをプリントアウトした書面を、取引年月日その他の日付および取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」が追加されました。

この改正により、売上規模にかかわらず、(ロ)の要件を満たす事業者は、すべて検索機能を確保する必要がなくなります。

「電子取引データ保存」の対象となる電子データは、請求書・契約書・領収書・見積書など、紙でやり取りしていた場合に保存が必要な情報が含まれる電子データとなります。電子データは、受け取った場合だけでなく、送った場合についても保存が必要となります。

例えば、電子メールの本文・添付ファイルで請求書に相当する情報をやり取りした場合や、WEB上で行った備品等の購入に関する領収書に相当する情報がサイト上でのみ表示される場合には、それぞれの電子データを保存する必要があります。

スキャナ保存制度の主な改正事項

スキャナ保存を行うためには、入力期間の制限、一定の解像度、タイムスタンプの付与、検索機能の確保等の複数の要件を満たす必要があります。今回の改正では、制度の利便性向上のため、要件のうち、3つの要件が見直されました。

①解像度等の情報の保存が不要とされました

国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃⽌されました。

なお、これらの情報を保存しておくことは不要となりましたが、スキャナで読み取る際に守らなければならない解像度(200dpi 以上)や階調(原則としてカラー画像)などの要件自体に変更はありません。

②入力者情報の確認要件が不要とされました

スキャナ保存時に記録事項の入力を⾏う者またはその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃⽌されました。

③帳簿との相互関連性の確保が必要な書類が重要書類に限定されました

スキャナで読み取った際に、帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が、「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されることとなりました。

この見直しにより、「一般書類(見積書・注文書等や納品書の写しのように、資金や物の流れに直結・連動しない書類)」をスキャナ保存する場合については、相互関連性の確保が不要となりました。

電子帳簿等保存制度の主な改正事項

①「優良な電子帳簿にかかる過少申告加算税の軽減措置」の対象となる帳簿の範囲が見直されました

一定の要件を満たした「優良な電子帳簿」の備付けおよび保存をすることで、申告漏れがあった場合の過少申告加算税の軽減措置(5%軽減)の適用を受けることができます。

この軽減措置の対象となる帳簿の範囲が見直され、見直し後は、仕訳帳、総勘定元帳、その他必要な帳簿(売上帳、仕入帳、経費帳、売掛帳、買掛帳、固定資産台帳などの一定の記載事項に補助帳簿)に限定されました。

最後に

電子帳簿保存に興味はあるけれどもそこまで対応する余裕がない、という中小企業は多いと思います。そのような事業者にとっては、すべての事業者で対応が必要とされている「電子取引データ保存の猶予措置」が講じられた今回の改正は、ありがたいものだったのではないでしょうか。

ただし、猶予措置の対象となる事業者についても、何らかの形での電子取引データの保存は必要となります。また、2023年10月1日から開始するインボイス制度においても、仕入税額控除をするためには電子取引データのインボイスの保存が必要となります。目前に迫ったインボイス制度の対応と併せ、電子取引データの保存方法についても検討することをお勧めします。

「2023年度税制改正」に関する過去記事ははこちらから。

2023年度(令和5年度)税制改正大綱のポイント

2023年度税制改正でインボイス制度の負担軽減措置が創設されました

2023年度税制改正~中小企業が設備投資を行った場合の特例措置~

2023年度税制改正における生前贈与課税の改正点

2023年度税制改正~2024年からの新NISA 総額1,800万円まで非課税に~