2019年度税制改正では、中小企業の設備投資を促進し、経営を支援する等の観点から、中小企業向け投資促進税制の整備が行われています。今月号では、改正後の中小企業向け投資促進税制の各制度についてご紹介します。

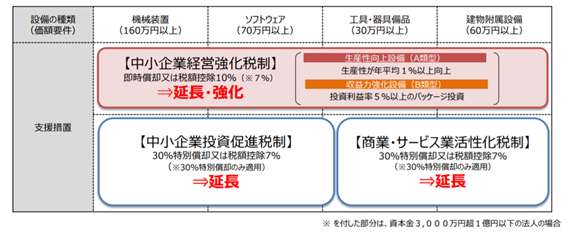

延長・強化が行われた制度

「中小企業経営強化税制」「中小企業投資促進税制」「商業・サービス業活性化税制」について、適用期限が、2021年3月31日まで2年間延長されました。

(出典:経済産業省「2019年度経済産業関係税制改正について」)

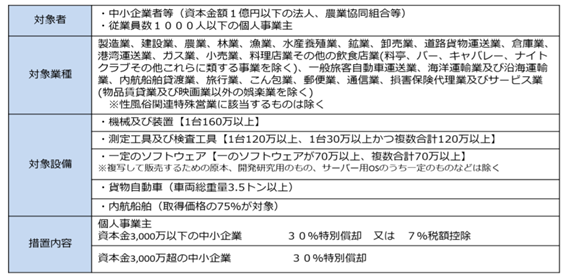

中小企業投資促進税制

中小企業者等が、2021年3月31日までに新品の特定機械装置等を取得等し、指定事業の用に供した場合には、その事業年度において取得価額の30%の特別償却を適用することができます。

また、特定中小企業者等(資本金3,000万円以下の青色申告法人等)については、取得価額の30%の特別償却または7%の税額控除を選択適用することができます。

(出典:経済産業省「2019年度経済産業関係税制改正について」)

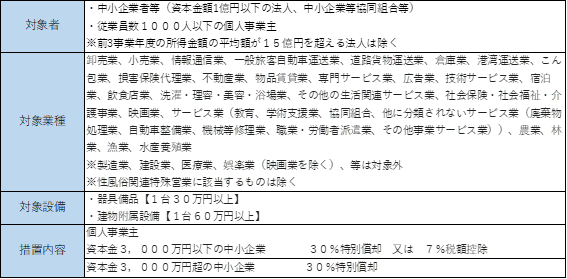

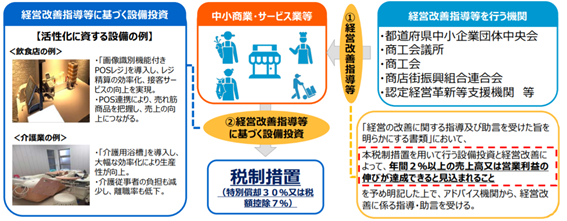

商業・サービス業・農林水産業活性化税制(中小企業者等が経営改善設備を取得した場合の特例)

商業・サービス業を営む青色申告法人である中小企業者等が、2021年3月31日までに経営改善指導等に基づき新品の経営改善設備の取得等をし、指定事業の用に供した場合は、その事業年度において、取得価額の30%の特別償却を適用することができます。

また、特定中小企業者等(資本金3,000万円以下の法人等)については、取得価額の30%の特別償却または7%の税額控除を選択適用することができます。

なお、今回の税制改正により、本税制措置を用いて行う設備投資と経営改善により、年間2%以上の売上高または営業利益の伸び率が見込まれることについて、認定経営革新等支援機関等(※)の確認を受けることが適用要件に加えられました。

※北青山税理士法人は、認定経営革新等支援機関の認定を受けています。

(出典:経済産業省「2019年度経済産業関係税制改正について」)

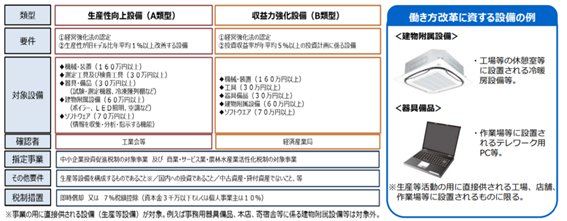

中小企業経営強化税制

中小企業等経営強化法の経営力向上計画の認定を受けた青色申告法人である中小企業者等が、2021年3月31日までに新品の特定経営力向上設備等の取得等をし、指定事業の用に供した場合には、その事業年度において取得価額の全額を即時償却または7%(資本金の額等が3,000万円以下の中小企業者等は10%)の税額控除を選択適用することができます。

また、対象設備は生産等設備(指定事業の用に直接供されるもの)に限定されていますが、働き方改革に資する設備(休憩室に設置される冷暖房設備や作業場に設置されるテレワーク用PC等)も適用対象となることが明確化されています。

(出典:経済産業省「2019年度経済産業関係税制改正について」)

新設制度

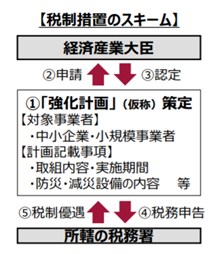

特定事業継続力強化設備等の特別償却

中小企業等経営強化法の事業継続力強化計画または連携事業継続力強化計画の認定を受けた青色申告法人である中小企業者が、2021年3月31日までに自家発電機、制震・免震装置等の防災・減災設備の取得等をし、事業の用に供した場合には、その事業年度において取得価額の20%の特別償却を適用することができます。

中小企業支援の観点から、中小企業の設備投資には各種の税制優遇措置があります。対象設備の取得前に認定が必要な制度もあるため、優遇措置の適用を検討する場合には注意が必要です。最適な税制優遇を受けるためにも、設備投資を検討されている方は、取得前にお早めに税理士法人キャシュモにご相談ください。