2024年度の税制改正では、中小企業の設備投資にかかる改正は行われませんでしたが、2024年度も前年度に引き続き、「中小企業経営強化税制」、「中小企業投資促進税制」、「設備投資に関する固定資産税の特例措置」の適用を受けることができます。

「中小企業経営強化税制」および「中小企業投資促進税制」は、適用により特別償却や税額控除の適用が可能となるもので、黒字企業にとっては法人税の納税額を減少させる効果がありますが、残念ながら法人税の課税がない赤字の事業年度では、税制上の効果はあまりありません。一方、「設備投資に関する固定資産税の特例措置」は、赤字企業でも納税が発生する固定資産税の軽減措置となるため、赤字企業にも効果がある措置となります。

今回は、これらの中小企業の設備投資に係る特例措置について改めてご説明します。

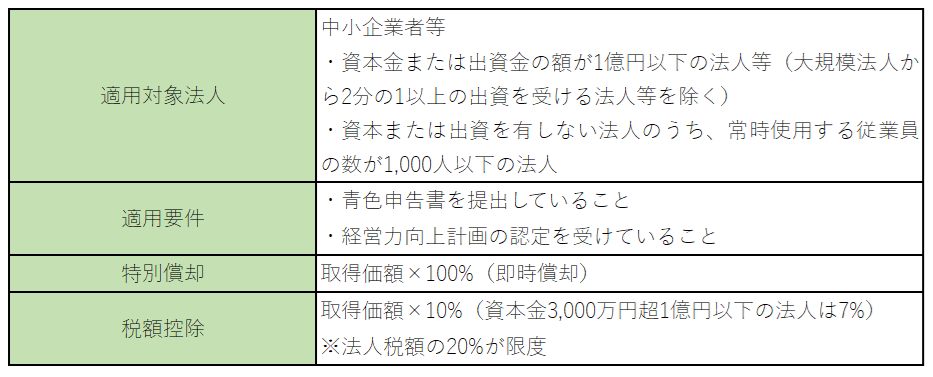

中小企業経営強化税制

青色申告書を提出する中小企業者等が、2025年3月31日までに、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合には、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

適用要件等

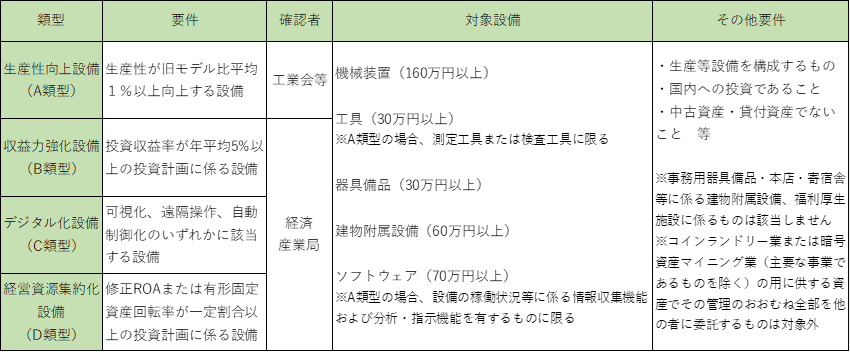

適用対象資産

適用対象資産である「経営力向上設備等」は、以下4つの類型に区分されます。

指定事業

この制度の適用対象となる指定事業は、次に掲げる事業です。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業にあっては、生活衛生同業組合の組合員が行うものに限ります。)、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、情報通信業、損害保険代理業、不動産業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)およびサービス業(他に分類されないもの)

※娯楽業(映画業を除く。)、性風俗関連特殊営業に該当する事業は対象外

留意点

この税制の適用を受けるうえで必要となる「経営力向上計画」は、原則、対象設備の取得前に認定を受けなければなりません。ただし、設備取得から計画認定の申請が受理されるまでの期間が60日以内であれば、例外的に、計画認定を待たずに設備取得することができます。

また、原則では事前に工業会証明書・経済産業局確認書の取得が必要となりますが、その取得前に認定申請ができるケースもあります。

いずれにしても、設備投資計画が決まったら、早急に申請を行う必要があります。

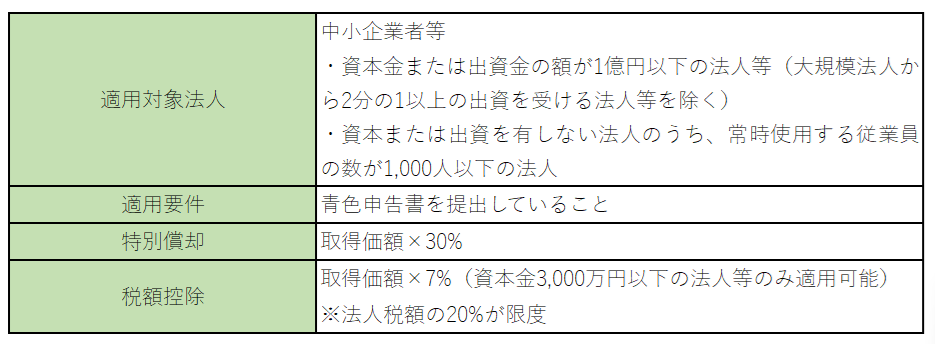

中小企業投資促進税制

青色申告書を提出する中小企業者等が、2025年3月31日までに新品の機械装置等を取得等して、指定事業の用に供した場合、取得価額の30%の特別償却を適用できます。また、特定中小企業者等(資本金3,000万円以下の法人等)では、特別償却または取得価額の7%の税額控除を選択適用できます。

適用要件等

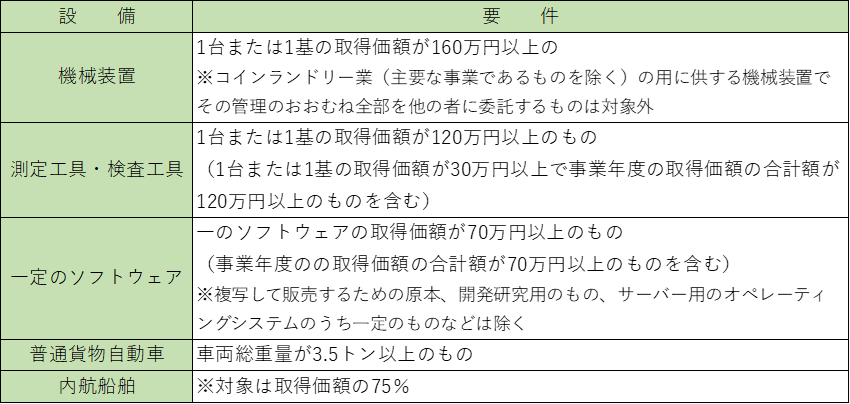

適用対象資産

適用対象資産は、以下の設備になります。

指定事業

この制度の適用対象となる指定事業は、次に掲げる事業です。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業にあっては、生活衛生同業組合の組合員が行うものに限ります。)、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、情報通信業、損害保険代理業、不動産業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)およびサービス業(他に分類されないもの)

※娯楽業(映画業を除く。)、性風俗関連特殊営業に該当する事業は対象外

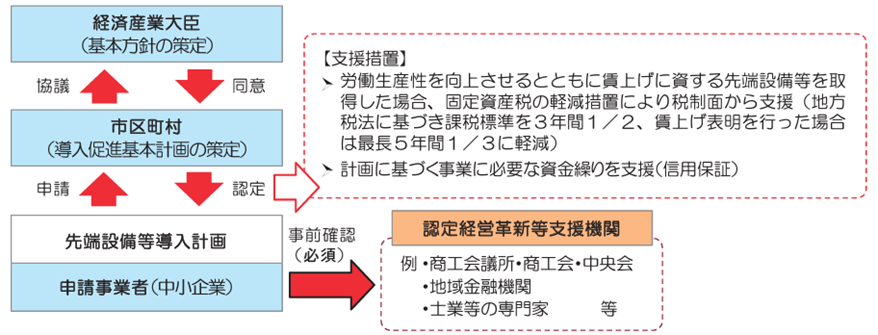

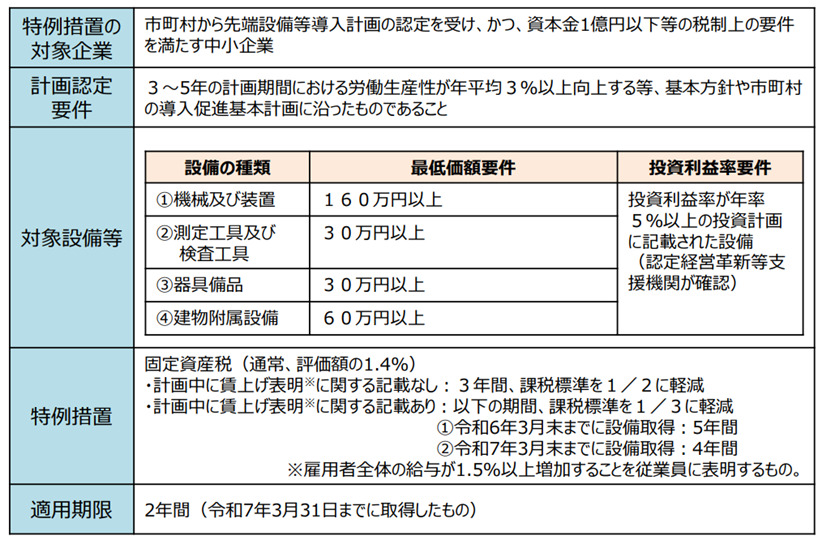

生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

中小企業が、中小企業経営強化法で規定される認定先端設備等導入計画に基づいて行った設備投資について、市町村の認定を受け、その導入計画に記載された設備を取得した場合に、3年間、固定資産税が1/2に軽減されます。

この措置の適用を受けるためには、投資利益率が年平均5%以上という投資利益率要件を満たす「投資計画」について、税理士等の認定経営革新等支援機関による事前確認を受け、「事前確認書」の発行を受ける必要があります。この「投資計画」と「事前確認書」を「導入計画」に添付して、市町村に提出する流れとなります。

(出典:中小企業庁「中小企業税制パンフレット」)

また、雇用者全体の給与が1.5%以上増加することを従業員に表明し、その「賃上げ表明を証明する書類」を「導入計画」に添付して市町村の認定を受けた場合には、最大5年間、固定資産税が1/3に軽減されます。

なお、賃上げ表明をした場合は、2024年3月までの取得では5年間、2025年3月までの取得は4年間と軽減期間が延びるため、設備投資を予定している場合は、早期の取得が有利となります。

<固定資産税の特例措置の概要>

(出典:経済産業省「令和5年度(2023年度)経済産業関係税制改正について」)

まとめ

「特別償却」は、いずれ減価償却費として損金計上できる費用の前倒し計上となり、適用事業年度の一時的な減税効果しかありませんが、「税額控除」については、減価償却費はそのままで、直接法人税額を減額できる効果があるため、減税効果が高い税制措置となっています。また、上限額の法人税額の20%を超えた場合には、1事業年度に限り繰越しすることも可能です。

また、設備投資に関する固定資産税の軽減制度については、赤字黒字問わず設備投資に伴う負担が軽減されるため、設備投資を行うすべての中小企業が対象となります。固定資産税の額は評価額の1.4%であるため、1年間での減税効果は僅少かもしれませんが、賃上げ表明をした場合には、2024年4月以降の取得でも、最大4年間、固定資産税の2/3が軽減されるため、高額な設備投資を計画している場合には、減税効果も増えるでしょう。

要件を満たしていれば、法人税と固定資産税の両方を軽減することもできます。

なお、「中小企業経営強化税制」と「設備投資に関する固定資産税の軽減措置」については、事前の認定等が必要となるため、「せっかく対象となる設備を購入したのに認定が間に合わず適用できなかった」などとならないようにしたいものです。設備投資をご検討の際は、購入前に税理士等に相談のうえ各種税制措置の適用が可能か確認し、適用しそびれることのないようにご留意ください。