会社の節税対策は考えているけれども、個人の所得税の節税については、日々の業務に忙殺されて後回しにしてしまっている、という話をよく伺います。今回は、そのような個人事業主や会社役員の方の節税対策にお勧めの制度を2つご紹介します。

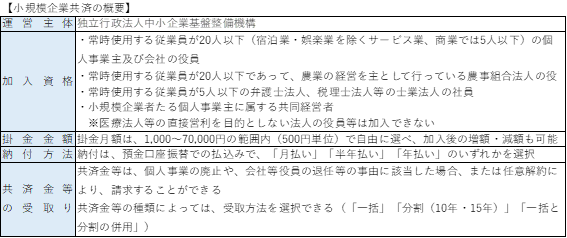

◆小規模企業共済

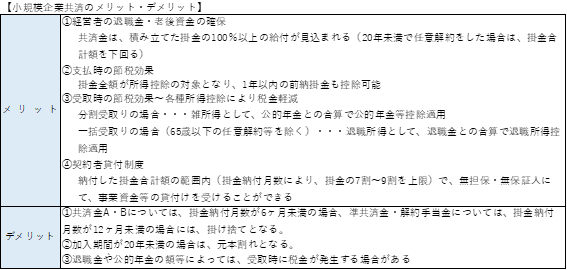

小規模企業共済は、個人事業をやめたとき、会社等の役員を退職したときなどの生活資金等をあらかじめ積み立てておくための共済制度です。掛金全額が所得控除となり、課税対象となる所得から控除されます。

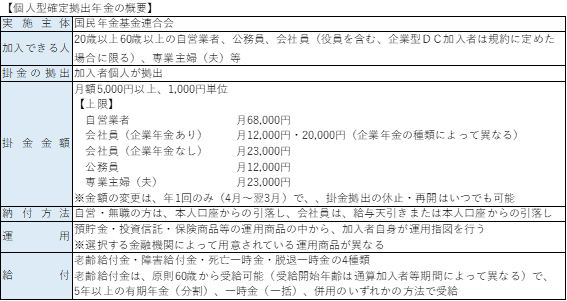

◆個人型確定拠出年金「iDeCo」

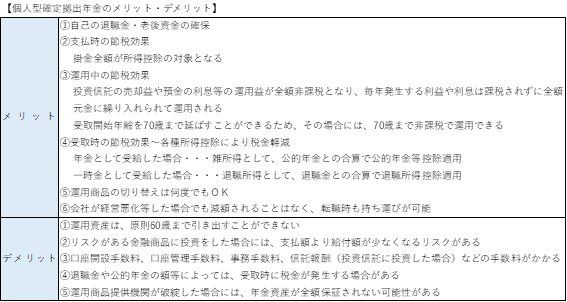

個人型確定拠出年金「iDeCo」は、加入者が月々の掛金を拠出(積立)し、予め用意された金融商品で運用し、60歳以降に年金または一時金で受け取る年金制度です。小規模企業共済と同様に、掛金全額が所得控除となり、課税対象となる所得から控除されます。

いずれの制度も節税効果が高く、老後資金の確保にも有効であり、お勧めの節税対策です。最後に、両制度を併用し、掛金上限まで掛けた場合の節税効果についてみてみましょう。

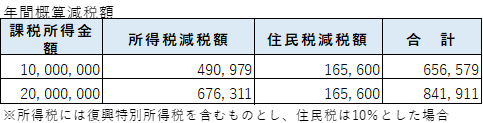

◆個人事業主の場合:

小規模企業共済月額70,000円・個人型確定拠出年金月額68,000円…掛金年間合計額1,656,000円

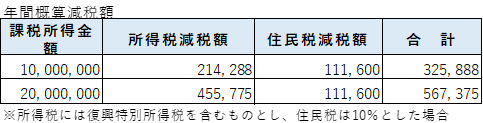

◆会社役員の場合:

小規模企業共済月額70,000円・個人型確定拠出年金月額23,000円…掛金年間合計額1,116,000円

給付金等の受取時に課税される可能性を考えても、現時点でこれだけの節税ができるメリットは大きいと思います。小規模共済は年払いが可能ですが、個人型確定拠出年金は年払いの制度がないため、節税効果を期待されている方は、年内早めの加入が有効です。両制度のメリット・デメリットを考慮したうえで、早めに加入を検討されることをお勧めします。