企業会計基準委員会(ASBJ)が2024年9月に公表した「新リース会計基準」は、すべてのリース取引を原則として貸借対照表に計上するという新たな会計処理を求めるものです。

この基準は、2027年4月1日以後に開始する事業年度から強制適用されます。 強制適用の対象は、上場企業やその関連会社ではありますが、中小企業であっても、グループ会社との関係などから無視できない影響があります。

今回は、この「新リース会計基準」について、中小企業が知っておきたいポイントと実務への影響をご説明します。

新リース会計基準とは?~旧リース会計基準との違い~

旧リース会計基準の概要

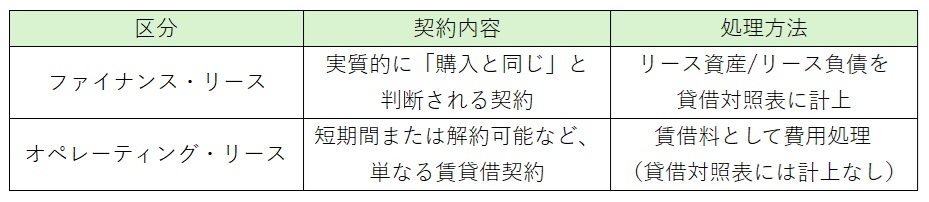

現行の旧リース会計基準では、リース取引を以下の2種類に区別して会計処理します。

中小企業においては、ファイナンス・リースのうち所有権移転外ファイナンス・リースはオペレーティング・リースと同様に賃借料として費用処理することが認められており、実務的に賃借料として費用処理しているケースが多く見受けられます。

新リース会計基準の概要

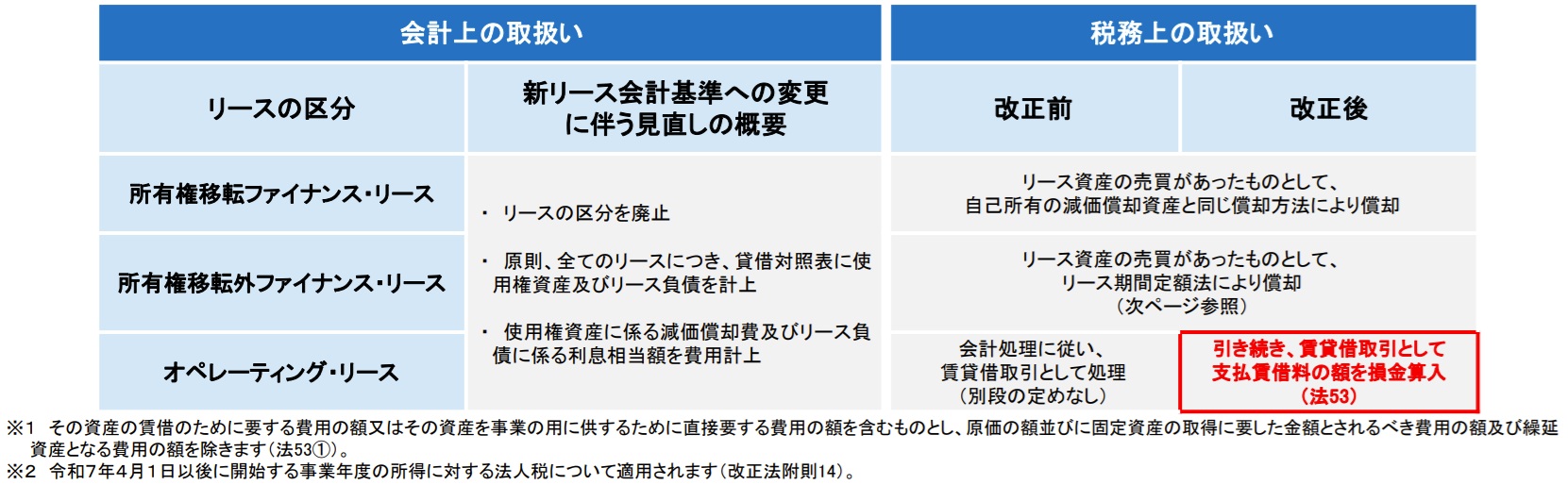

新リース会計基準では、従来のファイナンス・リースとオペレーティング・リースの区別がなくなり、すべてのリース取引について、原則として「使用権資産」と「リース負債」を貸借対照表に計上する会計処理に統一されます。

この新基準は、2027年4月1日以後開始する事業年度から強制適用されますが、2025年4月1日以後開始する事業年度から早期適用することも可能です。

対象企業

新リース会計基準の強制適用対象は、上場企業やその関連会社、会計監査人設置会社などです。

中小企業は、新リース会計基準の強制適用対象ではないため、原則として「中小企業の会計に関する指針」等に基づいた従来の賃貸借処理等の会計処理を継続することができます。

しかし、以下のようなケースでは、実質的に新基準に準拠した会計処理が求められることがあります。

- 親会社が上場企業の場合:連結決算の目的で、子会社も新基準を適用する必要あり

- IPO(新規株式公開)を準備している企業:上場基準に会計基準を揃える必要あり

どのような資産がリース資産に該当するのか

リース資産の対象

新リース会計基準では、「特定された資産」の「使用を支配する権利」を一定期間にわたり対価と交換に移転する契約をリースと判断します。

そのため、従来はリースと認識されていなかったレンタル契約や不動産賃貸借契約でも、新基準の下ではリースが含まれると判断される可能性があります。

リースの判断ポイント

以下のすべてを満たす場合、新リース会計基準ではリースに該当します。

① 特定された資産があるか

② 借手が使用期間全体を通じて特定された資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているか

③ 借手が使用期間全体を通じて特定された資産の使用方法を指図する権利を有しているか

④ 借手のみが使用期間全体を通じて資産を稼働する権利を有しているか

⑤ 借手が使用期間全体を通じた資産の使用方法を事前に決定するように資産を設計しているか

短期リースと少額リース

「短期リース」と「少額リース」に該当する場合は、例外的にリース開始日に使用権資産とリース負債を計上しないことが認められています。これらのリース料は、リース期間にわたって原則として定額法により費用として計上することができます。

短期リース

リース期間が12ヶ月以内、かつ、購入オプションを含まないリース

少額リース

企業の事業内容に照らして重要性の乏しいリースで、リース契約1件当たりの金額が重要性の乏しいリース(例えば300万円基準)や、新品時の原資産の価値が少額(5,000米ドル以下程度)であるリース

既存リース契約への適用

新リース会計基準は、原則として2027年4月1日以後に開始する事業年度の期首から適用されますが、その時点で存続している既存のリース契約についても、新基準に基づいて再評価し、計上する必要があります。

税制への影響

オペレーティング・リース取引については、会計上は新リース会計基準の適用を受けますが、税務上は、従来どおり賃貸借取引として支払リース料を損金の額に算入することとされました。このため、新リース会計基準を適用する企業においては、会計処理と税務処理が一致せず、税務調整が必要となります。

ファイナンス・リース取引については、所有権移転外リース取引にかかるリース期間定額法の一部見直しはありますが、基本的には従来どおりの取扱いとなります。

出典:国税庁HP「1 新リース会計基準に対応する改正」

まとめ

新リース会計基準は、2027年4月から強制適用される新しい会計ルールです 。中小企業は原則として強制適用対象ではありませんが 、親会社が上場企業であったり 、将来IPOを考えていたりする場合には、新基準への対応が必要となります 。

また、すべてのリース取引が貸借対照表に計上されるため 、これまで計上していなかったオペレーティング・リースについても対応が必要です。特に、会計処理と税務処理にずれが生じ、税務調整が必要となる点には注意が必要です 。

この機会に、自社が新基準の対象となるかを確認し、必要に応じて準備を進めておくことをお勧めします。