2021年2月16日から2020年分の所得税の確定申告の受付が始まります。

所得税の確定申告とは、1月1日から12月31日までの1年間に生じたすべての所得の金額を計算し、それに対する所得税の過不足を精算する手続きです。

確定申告というと個人事業主のみが対象と思われがちですが、給与所得の方でも確定申告が必要となる場合や、確定申告をすることによって税金の還付を受けることができる場合もあります。さらに、最近では副業を推奨する企業も増えたことから、「副業しているから確定申告が必要?」という質問もよく受けますが、果たして「副業=確定申告が必要」となるのでしょうか?もしかすると、不要な確定申告を行っている方や、自分には関係ないと思って確定申告をせず所得税の還付を受けそびれている方もいるかもしれません。

そこで今回は、確定申告が必要な人・不要な人、確定申告は不要でも確定申告をした方がよい場合について、見ていきましょう。

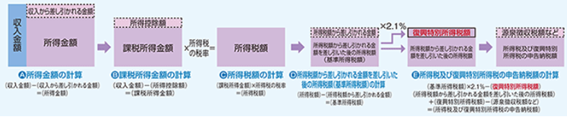

所得税の課税のしくみ

所得税の算出のしくみ

所得税は、個人の所得に対してかかる税金で、1年間のすべての所得の金額の合計額から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

※土地建物等や株式等の譲渡所得など、他の所得と区分して税額を計算する所得もあります。

(出典:国税庁HP)

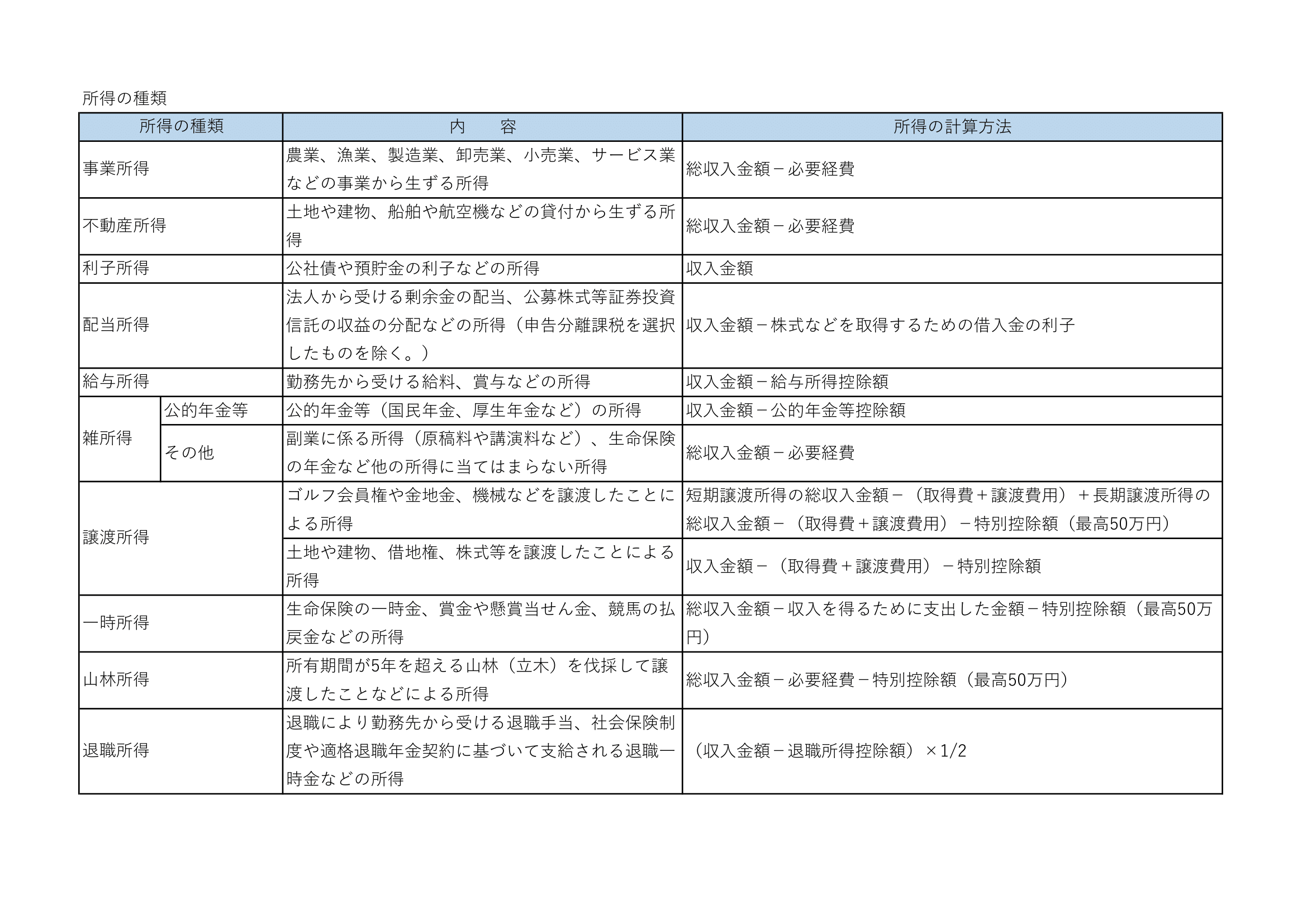

所得とは

所得は、その性質によって10種類に分類され、それぞれの所得について、収入や必要経費の範囲あるいは所得の計算方法などが定められています。

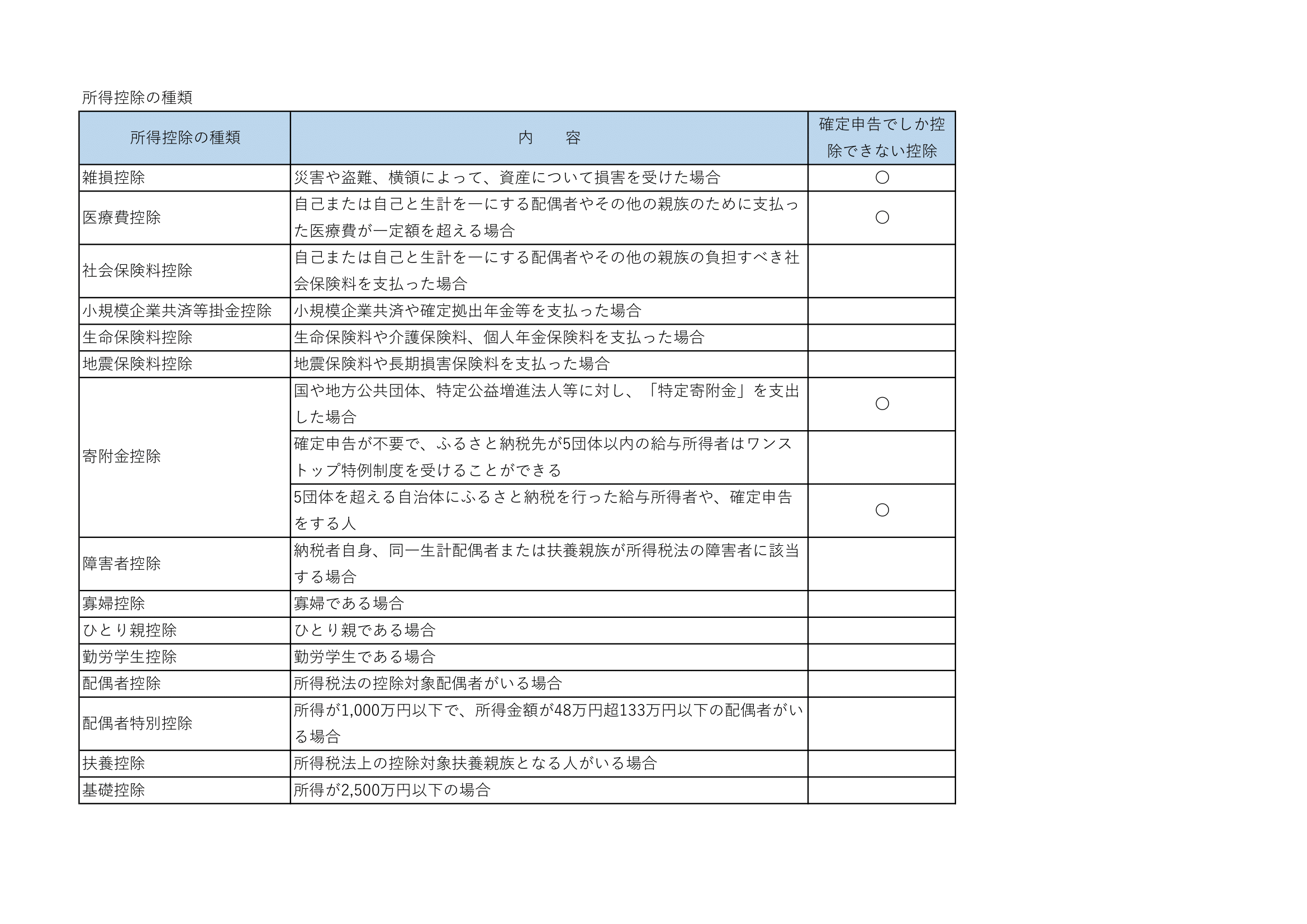

所得控除とは

所得控除とは、納税者の個人的な事情を加味して税負担を調整するもので、次の15種類の控除があります。このうち、雑損控除・医療費控除・寄附金控除(ワンストップ特例を除く)の4種類は年末調整では控除できない控除であるため、控除するためには確定申告が必要となります。

所得や所得控除には複数の種類があり、この組み合わせや金額によって、確定申告の要不要、還付の可否の判断をすることになります。順番に見ていきましょう。

確定申告が必要な人

次のような人は、確定申告が必要となります。

① 給与所得がある人

会社員などの給与所得者の大部分は、年末調整によって所得税が精算されるため、確定申告をする必要はありません。しかし、次のような場合には確定申告が必要となります。

(ア) 給与の収入金額が2,000万円を超える場合

(イ) 給与を1ヶ所から受けていて、各種の所得金額(給与所得・退職所得を除く。)の合計額が20万円を超える場合

(ウ) 2ヶ所以上の会社から給与を受けていて、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得・退職所得を除く。)との合計額が20万円を超える場合

(エ) 同族会社の役員やその親族などで、その同族会社から給与の他に貸付金の利子、店舗・工場などの賃貸料、機械・器具の使用料などの支払を受けた場合

(オ) 給与について、災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた場合

(カ) 在日の外国公館に勤務する人や家事使用人などで、給与の支払を受ける際に所得税を源泉徴収されないこととなっている場合

② 所得が公的年金のみの人

所得が公的年金のみの人は、公的年金等に係る雑所得の金額から所得控除を差し引いた金額がプラスになる場合には、確定申告が必要となります(下記「確定申告が不要な場合②」に該当する場合を除きます。)。

③ 退職所得がある人

国内の企業から受け取った退職金については、原則源泉徴収がされているため確定申告は不要ですが、外国企業から受け取った退職金など、源泉徴収されていないものがある場合には、確定申告が必要となります。

④ 事業所得がある人

個人事業主など事業所得がある人は、1年間の収入の合計額から必要経費と所得控除を控除した金額がプラスになる場合には、確定申告が必要となります。

⑤ 不動産所得がある人

土地や建物などを貸し付けることによる不動産所得がある人は、1年間の賃料収入の合計額から必要経費と所得控除を控除した金額がプラスになる場合には、確定申告が必要となります。

⑥ 譲渡所得がある人

土地や建物、株式などを譲渡したことにより譲渡所得が生じた人は、譲渡による収入の金額から取得費・譲渡費用、特別控除額(譲渡した資産によって異なります。)と所得控除を控除した金額がプラスになる場合には、確定申告が必要となります。

⑦ 雑所得がある人

原稿料や講演料など副業にかかる雑所得(副業による収入が給与として支給される場合には雑所得ではなく給与所得に該当します。)がある人は、1年間の収入の合計額から必要経費と所得控除を控除した金額がプラスになる場合には、確定申告が必要となります。

⑧ その他の所得がある人

その他、所得の種類に該当する所得がある人は、各所得の種類に応じた計算方法により算出した所得の金額から所得控除を控除した金額がプラスになる場合には、確定申告が必要となります。

確定申告が不要な人

それでは、確定申告が不要な人の例も見ていきましょう。

① 給与所得のみで、会社から年末調整を受けている人

年末調整を受けている会社員等は、確定申告の必要はありません。

② 400万円以下の年金所得者で源泉徴収されている人

公的年金等の収入額が400万円以下で、かつ、公的年金等以外の所得金額が20万円以下である人は、確定申告の必要はありません。

③ 課税所得がない人

各所得の金額の合計額から所得控除を控除した金額がプラスにならない場合には、確定申告の必要はありません。

④ 副業による雑所得が20万円以下、または、副業による給与収入が20万円以下の給与所得者

副業をしていると必ず確定申告が必要だと思われがちですが、雑所得・給与収入の金額によっては、確定申告の必要はありません。

確定申告は不要でも、確定申告をした方がよい場合

確定申告が不要な人でも、確定申告をすると所得税の還付を受けられるなどのメリットがある場合もあります。ここでは、確定申告をした方がよい場合の例について見ていきましょう。

なお、給与所得者や年金所得者で確定申告の必要がない人が還付申告をする場合には、その他の各種の所得(退職所得を除く。)も申告が必要となります。

① 給与所得者でも確定申告をした方がよい場合

雑損控除や医療費控除、ふるさと納税などの寄附金控除、住宅借入金等特別控除(2年目以降で年末調整の際に控除を受けている場合を除く)などの年末調整では受けることのできない所得控除を受けることができる場合には、確定申告をすることにより所得税の還付が受けられます。

② 400万円以下の年金所得者でも確定申告をした方がよい場合

生命保険料控除や地震保険料控除、医療費控除、寄附金控除、雑損控除などの所得控除を受けることができる場合には、確定申告をすることにより所得税の還付が受けられます。

③ 年の中途で退職した給与所得者が再就職しなかった場合

年の中途で退職し、その後再就職しなかったため給与所得について年末調整を受けていない場合には、確定申告をすると所得税が還付される可能性があります。

④ 退職所得があり、「退職所得の受給に関する申告書」を提出していない場合

退職所得の支払を受けるときに「退職所得の受給に関する申告書」を提出しなかったため、20.42%の税率で源泉徴収されている場合には、確定申告をすると所得税の還付が受けられます。

また、退職所得を除く各種の所得の合計額から所得控除を差し引くと赤字になる場合にも、確定申告をすることにより所得税の還付が受けられる可能性があります。

⑤ メインの勤務先以外にアルバイト先などで源泉徴収されている場合

給与所得者が副業でアルバイトをしている場合で、副業の給与収入の合計が20万円以下であれば、確定申告をする必要はありません。ただし、副業で給与から源泉徴収がされている場合には、確定申告をすることにより所得税の還付が受けられる可能性があります。

⑥ 事業所得が赤字になった場合

個人事業主で事業所得が赤字になった場合には、確定申告をする必要はありません。しかし、事業所得について源泉徴収がされている場合や、事業所得の他に所得がある場合には、確定申告をすることにより所得税の還付が受けられる可能性があります。

⑦ 不動産所得が赤字になった場合

事業所得と同様、不動産所得が赤字でも、不動産所得の他に所得がある場合には、確定申告をすることにより所得税の還付が受けられる可能性があります。

⑧ 青色申告を行っている個人事業主

青色申告を行っている個人事業主は、赤字になって確定申告をする必要がない場合でも、確定申告をすることにより3年間赤字を繰り越すことができます。

⑨ マイホームや上場株式等の譲渡損失、先物取引の損失がある場合

マイホームや上場株式等の譲渡損失や先物取引の損失がある場合には、確定申告をすることにより3年間損失を繰り越すことができます。

****************************************************

所得税の還付を受けそびれたり、不要な確定申告をすることのないよう、ご自分の確定申告の要否についてぜひ確認してみてください。