今回の配信でも、「財務諸表」についてお届けしていきます。

前回は、会計クイズを使って、「貸借対照表」について取り上げました。

今回は、「損益計算書」の実践的な読み方、活用方法について説明していきます。

安全性、収益性、将来性を財務諸表から読む

前回も述べさせていただきましたが、一般的に、財務諸表は、貸借対照表や損益計算書、キャッシュフロー計算書の3つを表し、この財務諸表を読む時にポイントになるのは、次の3つのキーワードです。

2.収益性 → 損益計算書より読み取る

3.将来性 → キャッシュフロー計算書より読み取る

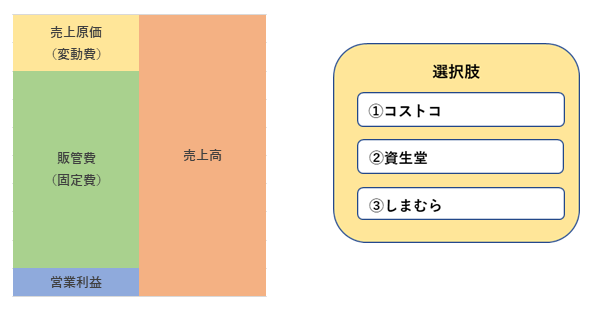

損益計算書だけで、業種を判断できますか?

損益計算書の説明を始める前に、ここで突然ですが、クイズです。

Q これは、どの会社の損益計算書でしょうか?

根拠をあげて、答えを考えてみてください。正解は最後で紹介します。この記事の中に、クイズを解くヒントがあります。

では、「損益計算書」について見ていきましょう。

損益計算書の仕組み

損益計算書とは

損益計算書は、簡単に言えば、「企業の1年間の活動の中で、いくら売り上げて、いくら費用がかかったのか、その結果、いくら利益が出たのかを記録したもの」です。

つまり、「この企業は儲かったの?」という情報を見ることができるものです。

損益計算書の特徴としては、以下の2点があります。

①損益計算書=「P / L」

損益計算書は、英語だと、「Profit and Loss Statement」といい、「Profit」は利益、「Loss」は損失、「Statement」は計算書という意味です。日本でも、この頭文字をとって「P / L」と呼ばれることが多いです。

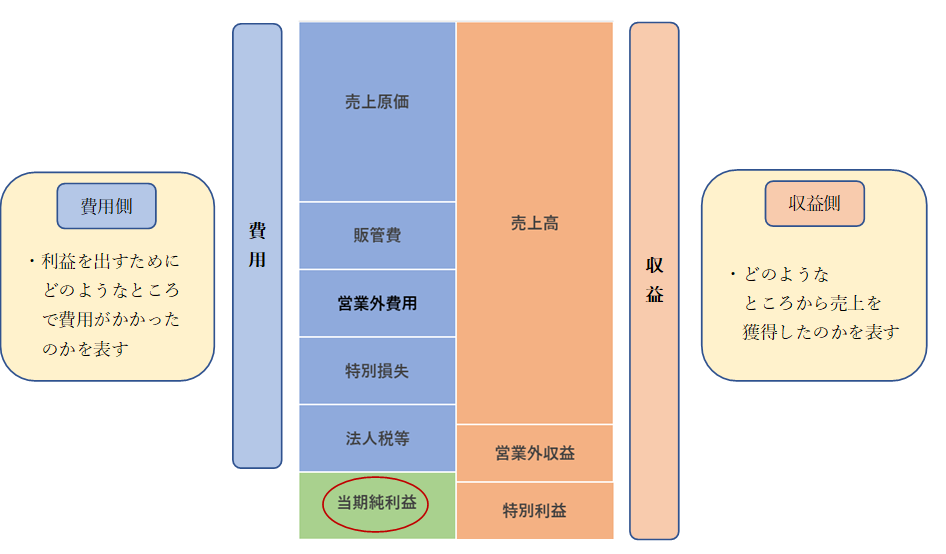

②項目によって、左右にグループを分け、その左右は一致する

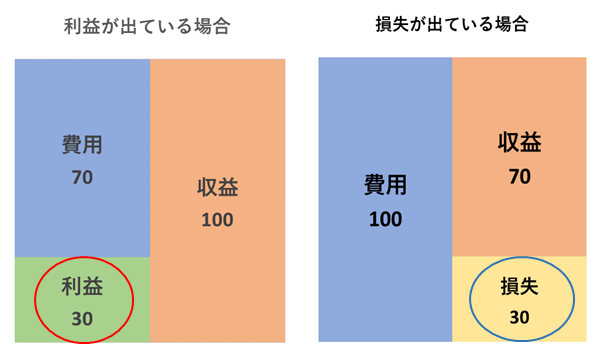

貸借対照表と同様、損益計算書も、左と右に分かれています。左側には「費用」、右側には「収益(=売上と置き換えてください)」をまとめます。

左側の「費用」の合計額と、右側の「収益」の合計額には差が生じますが、この差は、「利益」または「損失」となります。この「利益」または「損失」と、「収益」および「費用」を合計することで、貸方と借方は一致します。これらを図式化したのが以下になります。

色々と述べましたが、忘れないでいただきたいのは、損益計算書は、①収益、②費用、③利益(損失)の3つの要素で構成されているだけであり、「収益と費用を比べて、利益を出しているだけ」ということです。

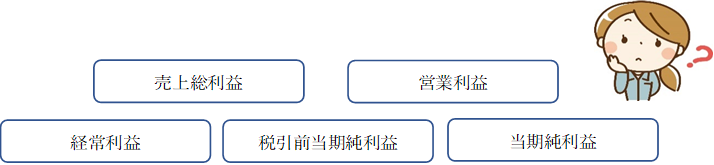

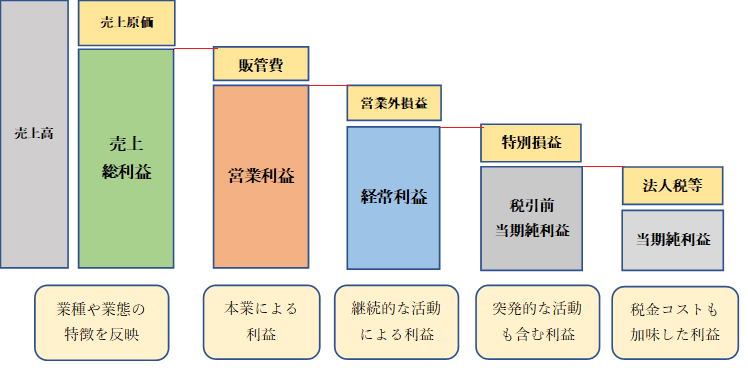

5つの利益

損益計算書には、複数の利益が表示されています。

以下のそれぞれの利益は何を意味しているのかを見ていきましょう。

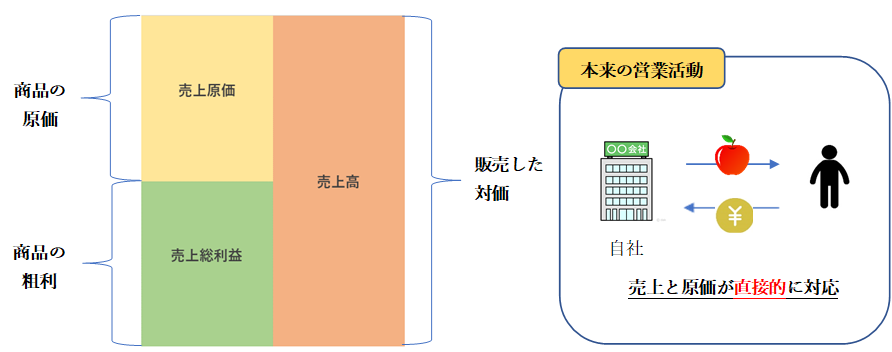

売上総利益

売上総利益は、売上高から原価を差し引いて算出されます。

これは、「粗利益」や「粗利」ともよく言われるので、「その表現なら聞いたことがある」という方も多いのではないでしょうか。

これに関して、1つ大事なことがあります。「売上原価」は、作ったもの、仕入れたもののうち、売れた分だけが計上されるということです。作ったもの、仕入れたものも、いったん、貸借対照表の「棚卸資産」となります。そこから「売れた分だけ」が「売上原価」となります。ですから、大量に製造、仕入れたとしても、売れない限りは売上原価とはなりません。大量に作れば、固定費の配賦の関係で、1個あたりのコストは下がります。そうすると、売上原価は売れた分ですから、表面上は利益が出ているように見えます。しかし、そうやって大量に仕入れても全部が売れるわけではありませんから、大量の在庫を抱えているはずです。損益計算書の売上原価や売上総利益をチェックする際には、必ず、貸借対照表の「棚卸資産(原材料、仕掛品、製品、商品)」の残高をチェックするようにしましょう。

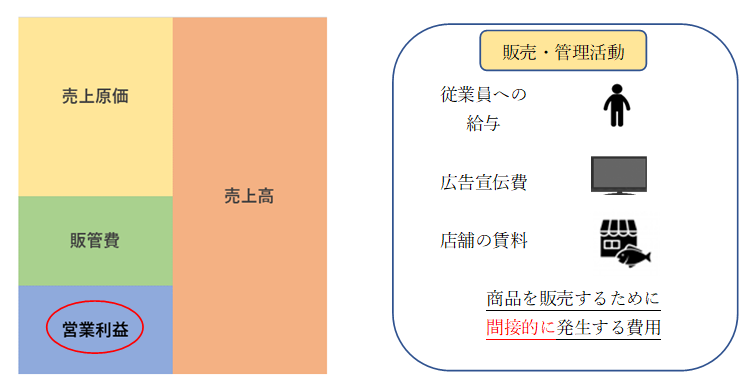

営業利益

次に、営業利益について見ていきましょう。

一般的に「利益」と呼ばれるのは、この「営業利益」を指していることが多いです。

営業利益は、先ほどの「売上総利益」から「販管費(=販売費および一般管理費)」を差し引いて算出されます。

先ほどの「売上総利益」のみでは、本業そのものが儲かっているかどうかは完全にはわかりません。なぜなら、商品の原価以外に、販売・管理活動でも一定額の費用が発生しているからです。そのため、この費用を含めて利益を計算することで、本業の本当の儲けである営業利益を計算できます。

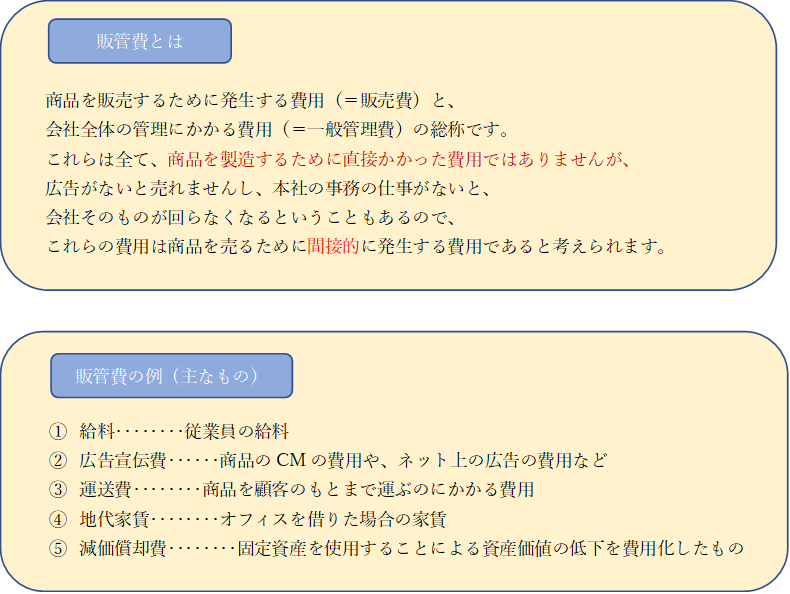

販管費は、製造や仕入に関わらない通常の営業活動のコストを言いますが、様々な種類があるので、簡単に押さえておきましょう。

販管費の中身を見ると、同じ業種の企業でも、広告宣伝費を多くかけている企業があったり、逆に全くかけていない企業もあったりと、企業ごとの特徴がかなり出ます。

企業を分析する際は、販管費の中身を詳しく見てみると、いろいろな発見があるかもしれません。

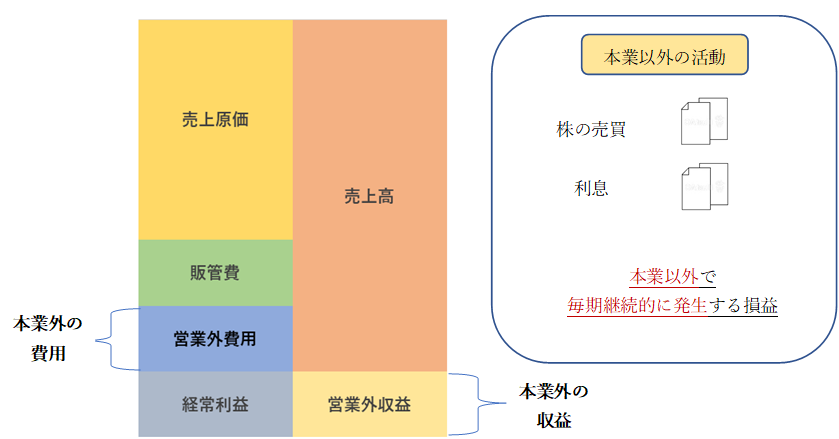

経常利益

3つ目は、経常利益です。経常利益は、「会社の実力が1番反映される利益」とも言われます。

経常利益は、本業で獲得した営業利益に、本業以外で獲得した利益(営業外収益)を加算し、本業以外でかかった費用(営業外費用)を控除して算出されます。

例えば、本業以外で、株取引を継続的に行っている会社の場合、株取引により利益を生めば、それは会社の利益には貢献しますが、それは決して本業で儲けているわけではありません。こういったものが、営業外収益(営業外費用)に計上されます。

これらは全て、継続的に行われる活動により獲得した利益なので、会社の実力が1番反映される利益と言われます。

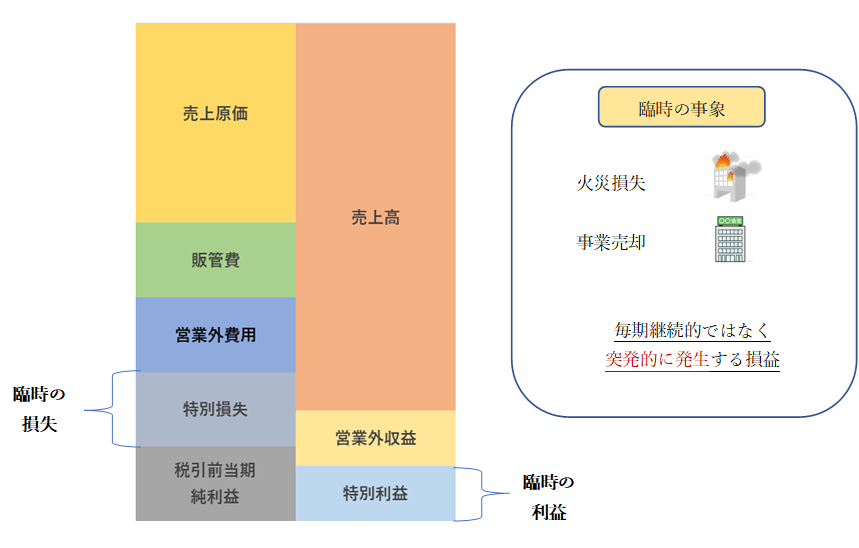

税引前当期純利益 / 当期純利益

4つ目は、税引前当期純利益です。

税引前当期純利益は、特定の期間に発生した全ての事象を加味して算出された利益です。経常利益に、特別損益といった毎期のように発生しない突発的な事象(例えば火災損失や事業売却)から発生した利益や損失を加減算して、算出されます。

また、この税引前当期純利益から、法人税等の税金コストを控除することで、5つ目の「当期純利益」が算出されます。

P/Lの各種利益まとめ

売上高から、各種の発生した費用を引いていき、最後に当期純利益が残るという構造です。

損益計算書で経営者が見るべきポイント

ここまで、損益計算書の概要を説明してきましたが、ここからは、経営者として、損益計算書で見るべきポイントについてお伝えします。

売上総利益率

冒頭で、損益計算書からは、「収益性」を読み取るとお話しました。

その収益性を測る上で、よく使われる指標が「売上総利益率」です。

「売上総利益率」とは、売上高に対する売上総利益の比率です。これは、1から売上原価率を差し引いただけのものですから、この率を改善するためには、売上原価をどれだけ抑えることができるかにかかっています。

大切なのは、自社の売上総利益率が同業他社と比較して遜色ないかを、必ず確認することです。もし、同業他社より低ければ、売上原価率が高かったり、売値が安かったりなどの様々な要因が考えられます。これは自社のパフォーマンスや効率の悪さを表しますので、その原因をきちんと分析し、地道にその改善に努めることが必要です。

ROA / ROE

もう1つ重要なのは、資産に対する利益率です。これを「ROA(Return On Assets)」といいます。

「ROA」は、「利益÷資産」で算出することができます。

資産は、負債と純資産によって調達したコストを表しますので、その調達コストよりも高い利益率を出せていなければなりません。

具体的には、資産利益率が営業利益ベースで大体5%以上であることが適切でしょう。

最近特に注目されている指標として、「ROE(Return On Equity)」というのもあります。

「ROE」とは、「純利益÷自己資本」で算出することができ、自己資本利益率という、株主の持分に対して、どれだけの純利益を出しているかを表します。

今では8%を超える企業も増え、上場企業では、ROEの指標を重要視しているところも少なくありません。

最後に

最後に、冒頭でチャレンジしていただいたクイズを覚えているでしょうか。ここまでの話を踏まえ、改めて考えてみてください。

ヒントとしては、選択肢のそれぞれのビジネスで、どのような原価と販管費が発生するかを考えてみましょう。設問の企業の特徴としては、原価が低く、その分、販管費が高いことです。

では、正解を発表します。

正解は、②の資生堂の損益計算書でした。

化粧品は原材料の大部分が水なので、かなり原価が低い一方で、新商品が出やすく、競合商品が多いことから、テレビCMやWEB広告にお金をかける傾向にあります。だから、販管費が大きかったのですね。

損益計算書は各企業の戦略、各業種の特色が出やすい財務諸表の1つです。業種別、企業別に損益計算書をぜひ見てみてください。

経営講座第7回はこちらです。

【参考文献】

小宮一慶「経営者の教科書」,ダイヤモンド社(2017年)

大手町のランダムウォーカー「世界一楽しい決算書の読み方」,KADOKAWA(2020年)