Folio8月号でご紹介しました、新型コロナウイルス感染症緊急経済対策における「固定資産税等の軽減措置」について、申告期限が近づいてまいりましたので、改めてご紹介したいと思います。

<軽減措置の概要>

新型コロナウイルス感染症の影響で事業収入が減少した中小企業者・小規模事業者の2021年度の固定資産税・都市計画税が軽減されます(2021年度の限定措置)。

1.対象者

次のいずれかの条件に該当する法人または個人

①資本金の額または出資金の額が1億円以下の法人(大企業の子会社等は対象外となります)

②資本または出資を有しない法人の場合は、常時使用する従業員が1,000人以下の法人(医療法人、社会福祉法人、公益法人、NPO法人、宗教法人等も対象となります)

③常時使用する従業員が1,000人以下の個人

※性風俗関連特殊営業を除き、あらゆる業種が対象となります。

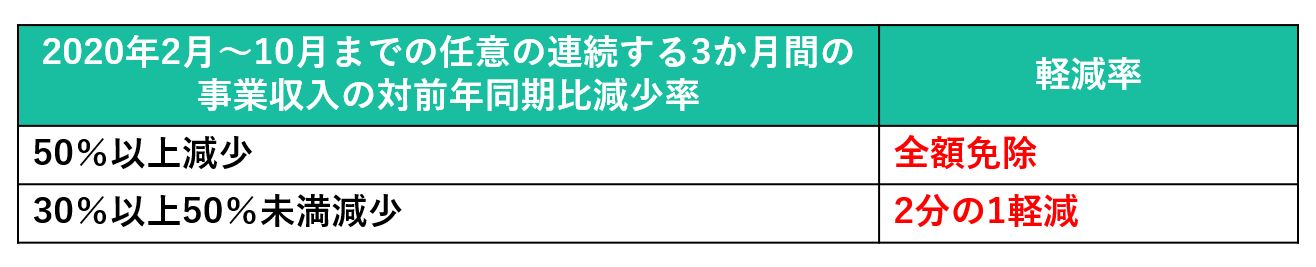

2.軽減率

新型コロナウイルス感染症の影響により一定の事業収入の減少があることが適用条件となり、事業収入の減少率によって固定資産税等の軽減率が異なります。

3.軽減対象資産

①事業用家屋

②償却資産

※2021年度償却資産申告に記載されている資産が対象となります

4.提出書類(東京都の場合)

①特例申告書

「認定経営革新等支援機関等確認欄」に、認定経営革新等支援機関等の確認を受ける必要があります。

②特例対象資産一覧

事業用家屋を所有する場合には提出が必要です。

※償却資産については、2021年度償却資産申告書の提出をもって特例対象資産一覧を提出したことになります。

③収入が減少したことを証する書類

会計帳簿や青色申告決算書の写し等の提出が必要です。

収入源に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類の添付が必要です。

④特例対象家屋の事業専用割合を示す書類(個人事業主で事業用家屋を所有している場合)

青色申告決算書や見取り図などが必要です。

認定経営革新等支援機関等とは、認定を受けた税理士、公認会計士、監査法人、中小企業診断士、金融機関、商工会議所などを指します。税理士法人キャシュモも認定経営革新等支援機関の認定を受けています。

5.申告の流れ

売上や対象となる事業用家屋・償却資産について、認定経営革新等支援機関等の確認を受け、確認を得た必要書類とともに固定資産税を納付する市町村に申告します。複数の市町村に固定資産税を納付している場合には、それぞれの市町村に申告する必要があります。

①「特例申告書」に必要事項を記入します。事業用家屋を所有する場合は「特例対象資産一覧」の記入も必要です。

⇓

②上記4に掲げる書類を認定経営革新等支援機関等に提出し、要件を満たしていることの確認を受け、「認定経営革新等支援機関等確認欄」に記名・押印をもらいます。

⇓

③上記4に掲げる書類を資産の所在する市町村に郵送または持参により提出します。

6.申告期限

申告期限は、2021年2月1日(月)となります。

申告期限を過ぎてしまった場合は、軽減措置を受けることができなくなります。

7.罰則

虚偽の申告をした場合には、罰則も設けられており、1年以下の懲役または50万円以下の罰金に処される場合があります。

前述のとおり、固定資産税等の軽減措置を受けるためには、認定経営革新等支援機関等の確認が必要となるため、早めに確認を受けておくことをお勧めします。特に複数の市町村に対象資産を所有されている場合には、市町村ごとに異なる様式の申告書を作成して各市区町村に提出する必要があるため、申告書の作成や確認に時間がかかります。申告期限を過ぎると軽減措置を受けることができなくなってしまうため、注意が必要です。

税理士法人キャシュモも経営革新等支援機関の認定を受けておりますので、申請につきまして、自社の該当の可否を含めご相談ください。