帳簿書類を電子化して保存するための法律である「電子帳簿保存法」について、2021年度の税制改正において、大幅な改正が行われました(2022年1月1日施行)。電子帳簿保存法は1998年の施行以降、何度か改正が行われてきましたが、今回の改正では、税務署等の事前承認制度の廃止や、スキャナ保存制度の要件が大幅に緩和されるなど、抜本的な見直しがなされました。

従来の電子帳簿保存法は、帳簿書類の保存要件等が厳しく、中小企業では対応が難しく導入がしづらい制度でしたが、今回の改正により、中小企業でも導入がしやすくなります。

今回は、この電子帳簿保存法の改正のポイントについて、ご説明します。

電子帳簿保存法とは?

電子帳簿保存法とは、各税法で原則紙での保存が義務付けられている帳簿書類について、一定の要件を満たしたうえで、電子データによる保存を可能とすることおよび電子的に授受した取引情報の保存義務等を定めた法律です。

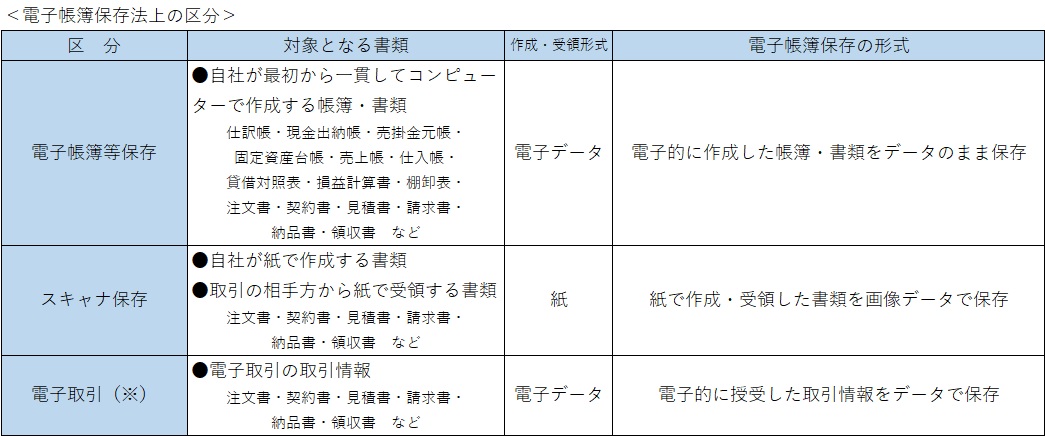

電子帳簿保存法上、電子データによる保存は、大きく次の3種類に区分されています。

※電子取引

電子取引とは、注文書・請求書・契約書・領収書・見積書等の取引情報をクラウド上や、電子メール、EDIシステム(企業間ネットワーク)などにより電子データで授受する取引をいいます。具体的には、電子メールで受領した請求書等(PDFファイル等)、ホームページからダウンロードした領収書等(PDFファイル等)、クラウドサービスを利用して受領した電子請求書等が挙げられます。

法人の帳簿・書類の保存期間は、法人税法・消費税法および会社法の3つの法律で定められています。法人税法・消費税法では、保存期間は7年間と定められていますが、繰越欠損金が発生した事業年度については、10年間(2018年3月31日以前に終了した事業年度は9年間)の保存が必要です。また、会社法に定められている帳簿書類の保存期間は10年であるため、10年間保存をしておけば問題はないでしょう。

2021年度改正のポイント

今回の改正の主なポイントは、以下のとおりです。すべて、2022年1月1日から施行となります。

税務署長への事前承認制度の廃止(電子帳簿等保存・スキャナ保存)

これまで、電子帳簿等保存およびスキャナ保存をするためには、税務署長の承認が必要でしたが、事前承認が不要となりました。

⇒電子帳簿保存法に則った会計ソフトやスキャナの準備ができ次第、すぐに電子保存を開始することができます。

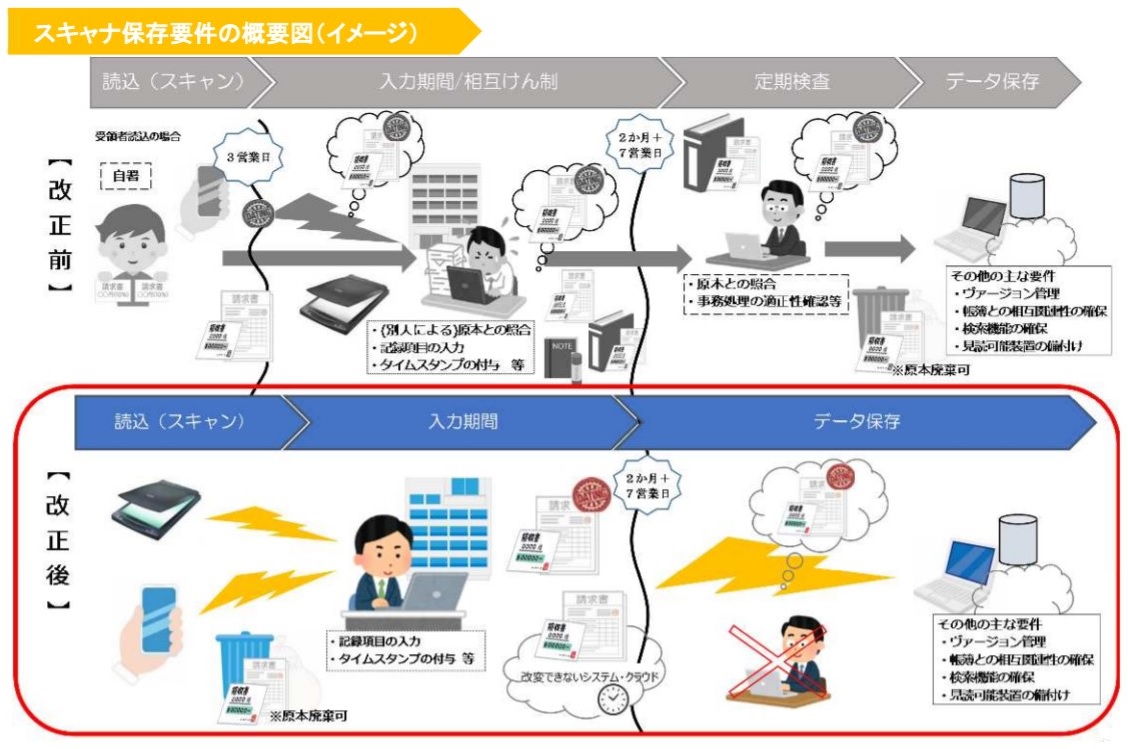

タイムスタンプ要件の緩和(スキャナ保存・電子取引)

受領した請求書や領収書等へのタイムスタンプの付与期限が、現行の「3日以内」から、最長で「2ヶ月+7営業日以内」となりました。

また、データの訂正・削除の履歴を残すことができるクラウド等のシステムを利用している場合には、タイムスタンプの付与に代えることができるようになりました。

⇒タイムスタンプの付与期限が延びたことにより、中小企業でも対応しやすくなると思われます。

適正事務処理要件の廃止(スキャナ保存)

スキャナ保存の際に2名以上での相互チェックを行う(相互けん制)、定期的に原本とデータのチェックを行う(定期検査)などの適正事務処理要件が廃止されました。

⇒定期検査が廃止されたことにより、スキャナ保存後、定期検査まで保存しなければならなかった請求書や領収書等の原本をすぐに破棄できるようになります。

(出典:国税庁パンフレット「電子帳簿保存法が改正されました」)

検索要件の緩和(スキャナ保存・電子取引)

複雑で電子帳簿保存のハードルを高くする原因のひとつとなっていた電子データの検索要件が、「取引年月日」「取引金額」「取引先」の3つに簡素化されました。

電子取引データの書面による保存の廃止(電子取引)

現行で認められている電子取引データの出力書面による保存が廃止され、電子取引データはすべて電子データ保存しなければならなくなりました。

⇒今までは、電子取引データは原本である電子データでの保存が原則とされていましたが、出力書面による保存も認められていました。改正後は、電子取引データは一定の要件に基づきすべて電子データ保存しなければならなくなり、電子取引を行っているすべての企業において何らかの対応が必要となるため、注意が必要です。

また、今回の改正では、課税上の優遇措置の整備や、不正を抑止するための罰則規定も設けられました。

過少申告加算税の軽減措置(電子帳簿等保存)

優良な電子帳簿の要件を満たしている国税関係帳簿の記載事項について申告漏れがあった場合には、事前に届出書の提出があれば過少申告加算税が5%軽減されることとなりました。

重加算税の加重措置(スキャナ保存・電子取引)

スキャナ保存が行われた国税関係書類の電子データや電子取引データについて、改ざん等の不正があった場合には、重加算税が10%加重されることとなりました。

⇒万が一不正が発覚した場合、通常は35%である重加算税が45%課されることとなります。

青色申告の承認の取消し(電子取引)

電子取引データを書面でのみ保存している場合や、要件を満たさず保存している場合には、保存すべき電子データの保存がなかったものとして、青色申告の承認の取消しの対象となる可能性があります。取消し処分については、違反の程度等を総合的に勘案して判断されます。

まとめ

今回の改正により、手続き要件が大幅に緩和され、電子帳簿保存法が使いやすいものとなった一方で、重加算税の加重措置という不正に対する厳しい措置も設けられました。電子帳簿保存を行う企業は、不正を防ぐため、電子データの不正ができないシステムの利用や徹底した内部統制を行う必要が生じるでしょう。

また、電子取引データの書面による保存の廃止については、電子帳簿保存法の導入の有無にかかわらず適用されることとなるため注意が必要です。この電子取引データの保存については、別の記事で詳細をご説明したいと思います。

【2022年1月1日施行】電子帳簿保存法改正のポイント<第2回 電子取引のデータ保存の義務化>はこちら。

改正電子帳簿保存法対応状況無料診断中!

実際に電子帳簿保存に対応する場合、一律の正解というものがなく、会社ごとによって適切な導入方法が異なります。

「電帳法の改正に対応するにはそもそも何をすればいいの…?」

「自社で対応を進めているが、問題ない状態に出来ているか不安」

キャシュモでは、そんなお悩みが解決できる、改正電子帳簿保存法対応状況の無料診断サービスをご提供しています。

以下のページからご予約いただけますので、是非お気軽にご利用ください。