2024年も残すところあと3ヶ月、まもなく年末調整の時期がやってきます。

2024年は6月から定額減税が実施されており、毎月の給与から定額減税額が控除されていますが、年末調整でも定額減税の計算を反映する必要があります。それによって例年と異なる計算が必要となるため、年末調整の申告をする従業員側も、年末調整の計算を行う業務担当者側も注意が必要です。

今回は、2024年の年末調整における定額減税にかかる変更点についてご説明します。

所得税の定額減税の概要

まず、所得税の定額減税の概要について改めて確認しておきましょう。

対象者

所得税の定額減税の対象者は、2024年分所得税の納税者である居住者で、2024年分の合計所得金額が1,805万円以下(※1)である方となります。

※1 給与収入のみの場合は、年間の給与収入が2,000万円以下(※2)

※2 所得金額調整控除の適用を受ける方は、2,015万円以下

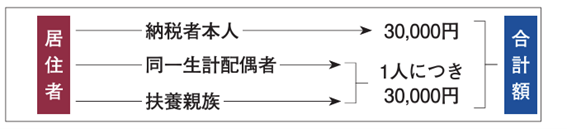

定額減税額

所得税の定額減税額は、納税者本人とその同一生計配偶者や扶養親族(居住者に限ります。)1人につき3万円で、次の金額の合計額(本人の所得税額を限度)となります。

・本人 30,000円

・同一生計配偶者(※3) 30,000円

・扶養親族1人につき 30,000円/人

※3 同一生計配偶者・・・納税義務者と生計を一、かつ、合計所得金額48万円以下

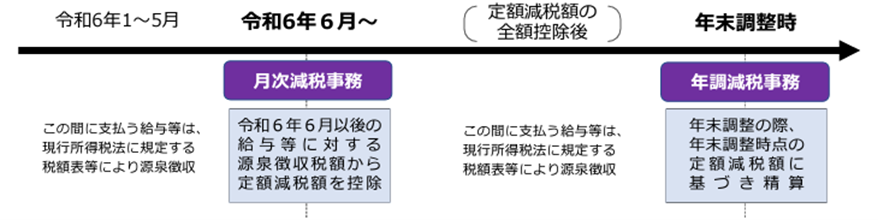

定額減税の実施方法

給与所得者に対する所得税の定額減税は、2024年6月1日時点で扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、以下の方法により実施されます。

・2024年6月1日以後に支払う給与等(賞与を含む。)に対する源泉徴収税額から6月1日時点の定額減税額を順次控除する(月次減税事務)

・年末調整の際に、年末調整時点の定額減税額に基づき精算を行う(年調減税事務)

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

年末調整における年調減税事務

上記のとおり、月次減税事務では、2024年6月1日時点の定額減税額を控除しているため、2024年の年末調整の際には、年末調整時点の定額減税の額(以下「年調減税額」といいます。)を算出し、年間の所得税額の計算を行う必要があります。

年末調整の際に定額減税の対象となる人

年末調整の際に定額減税の対象となるのは、原則として、年末調整の対象者です。

ただし、年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。年末調整において合計所得金額が1,805万円を超えるかどうかを確認する際には、基礎控除申告書などにより把握した合計所得金額を用います。

【参考:年末調整の対象者】

1.1年を通じて勤務している人

2.年の途中で就職し、年末まで勤務している人

3.年の中途で退職した人のうち、次の人

・死亡により退職した人

・著しい心身の障害のため退職した人で、その退職の時期から見て、本年中に再就職ができないと見込まれる人

・12月中に支給期の到来する給与の支給を受けた後に退職した人

・パートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与の総額が103万円以下である人

4.年の途中で非居住者となった人

年調減税額の計算

年調減税額は、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」との合計額となります。

年調減税額の計算に当たっては、「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無扶養および親族(いずれも居住者に限ります。)の人数を確認することになります。

なお、同一生計配偶者(居住者に限ります。)を年調減税額の計算に含めるためには、給与所得者が、「配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書」にその配偶者を記載して提出する必要があります。

【年調減税額】

出典:国税庁「令和6年分年末調整のしかた」

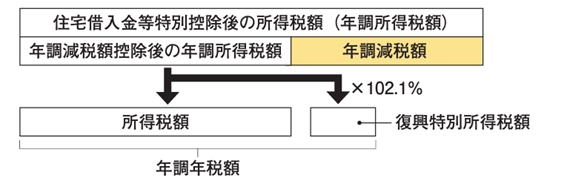

年調減税額の控除

年調減税額の控除は、(特定増改築等)住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

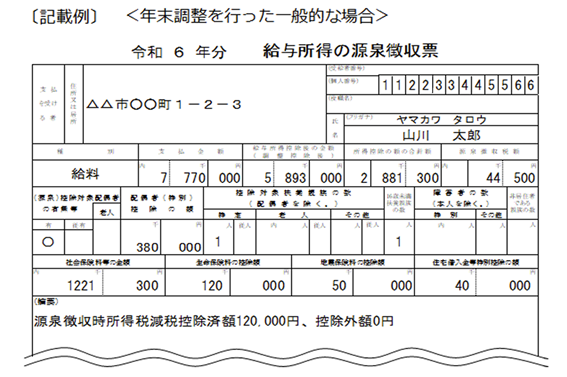

年末調整終了後に作成する「給与所得の源泉徴収票」には、「(摘要)」欄に、定額減税に関する事項の記載が必要となります。

出典:国税庁「令和6年分年末調整のしかた」

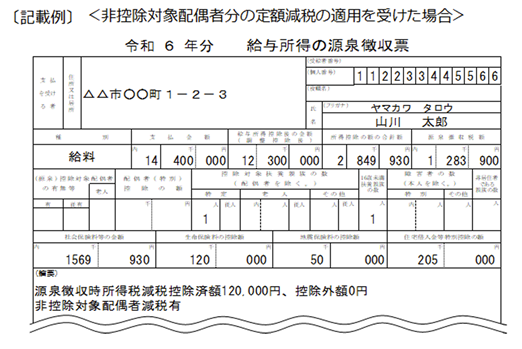

源泉徴収票への記載

年末調整終了後に作成する「給与所得の源泉徴収票」には、「(摘要)」欄に、定額減税に関する事項の記載が必要となります。

具体的には、

実際に控除した年調減税額を「源泉徴収時所得税減税控除済額×××円」

年調減税額のうち年調所得税額から控除しきれなかった⾦額がある場合には「控除外額×××円」(控除しきれなかった⾦額がない場合は「控除外額0円」)

と記載します。

また、合計所得⾦額が1,000万円超である居住者(配偶者控除および配偶者特別控除の対象とならない者)の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合には、上記に加えて「非控除対象配偶者減税有」と記載します。

出典:国税庁HP「 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

おわりに

以上のとおり、2024年の年末調整では、併せて定額減税の年調減税事務も行う必要があるため、業務量の増加が見込まれます。

また、申告書の記載方法もさらに複雑かつ難しくなっているため、従業員が自身の扶養情報を申告書に正確に記載できない場合には、年調所得税額・年調減税額の計算にも影響が出てしまう可能性があるため、注意が必要です。

市場で提供されている年末調整クラウドシステムなどを利用すると、申告書形式ではなく、Q&A形式で自身の情報を入力するため、紙の申告書よりも簡単かつ正確に申告ができるというメリットもあります。

年末調整をまだ紙で実施している場合は、今回の定額減税を機に年末調整クラウドシステムの利用を検討してみてはいかがでしょうか。