10月1日より各都道府県で最低賃金が引き上げられます。労働者にとっては賃金の上昇は嬉しいニュースですが、事業者側としては、扶養の範囲内で働いているパート労働者が、時給を上げることによって「年収の壁」を意識して勤務時間を抑制する可能性が高まるため、労働力不足に拍車がかかるという懸念が生じます。

「年収の壁」とは、年収が一定額を超えると税金や社会保険料が発生し、手取りが減少するという問題です。賃上げが進む中、「年収の壁」に引っかからないよう就業時間を減らすパート労働者が増えることを懸念し、政府もこの問題に対し新たな対応策を打ち出し、深刻な労働力不足に歯止めをかけようとしています。

今回は、この「年収の壁」について、そもそも現在の「年収の壁」はどうなっているのか、いくら以上働けば手取りが増えるのか、そして、2023年9月27日時点で打ち出されている対応策、という点を中心に取り上げてみたいと思います。

「年収の壁」とは

「年収の壁」とは、配偶者に扶養されるパートやアルバイト労働者の給与が一定額を超えると税金や社会保険料が天引きされて手取りが減少するという問題。手取りが減少すると家計にも影響するため、特にパート労働者においては、「年収の壁」を超えないように就業調整を行う傾向が多く見られます。

「年収の壁」には、「税制上の壁」と「社会保険上の壁」の2種類があり、さらに社会保険の加入義務については、勤務先の規模などによっても変わるため、以下のような複数の年収の壁があります。それぞれの内容については、次の項で解説します。

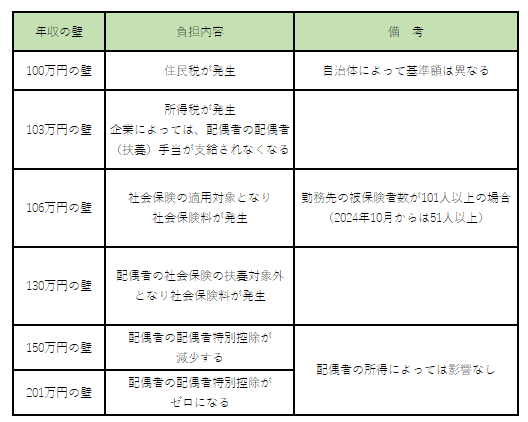

100万円の壁

「100万円の壁」とは、年収が100万円を超えると住民税が課税される住民税の年収の壁です。

一般的に、年収が100万円を超えると住民税が発生しますが、自治体によって住民税が課税される年収は異なるため、年収100万円以下でも課税される自治体もあります。

住民税は、年収から各種控除を差し引いた金額に10%の税率を乗じて計算しますが、一律で課される均等割5,000円があるため、100万円の壁をぎりぎり超えるくらいの年収の場合には、負担感が大きくなるかもしれません。

103万円の壁

「103万円の壁」とは、年収が103万円を超えると所得税が発生する所得税の年収の壁です。

給与所得の場合には、年収から給与所得控除と基礎控除を差し引いた課税所得に税率を乗じた金額が所得税となるため、103万円を超えても急激に負担が増えるわけではありません。

また、生命保険料控除や医療費控除等の所得控除がある場合には、壁を超えても所得税がかからない場合もあります。

<例:年収110万円の場合の年間所得税額>

(年収110万円-給与所得控除55万円-基礎控除48万円)×5%=3,500円

106万円の壁

「106万円の壁」とは、社会保険の被保険者数101人以上の企業で働く短時間労働者が社会保険の加入対象となる社会保険の年収の壁です。

短時間労働者とは、週の所定労働時間が20時間以上、かつ、所定内賃金が月額8.8万円以上の学生でない労働者をいいます。(詳細な要件については、FOLIO労務記事「令和4年10月から社会保険の適用範囲が拡大します」を参照)

社会保険の加入対象となると、社会保険料分の負担が急激に増えるため、年収は増加しているのに手取りが減少する、手取りの逆転現象が発生します。

<例>

月収8.8万円の場合の社会保険料の本人負担額 13,253円(協会けんぽ東京・40歳以上の場合)(2023年10月現在)

なお、2023年10月現在では、106万円の壁の対象となる企業は、社会保険の被保険者数101人以上の企業ですが、2024年10月からは被保険者数51人以上の企業に拡大適用されるため、106万円の壁を意識する企業の大幅な増加が見込まれています。

130万円の壁

「130万円の壁」とは、配偶者や親などの家族の社会保険の扶養に入れるかどうかの基準となる社会保険の年収の壁です。

年収が130万円以上になると、家族の扶養から外れ、自分で社会保険に加入しなければならなくなるため、社会保険料の負担が急激に増え、手取りの逆転現象が発生します。

ただし、自分が被保険者数101人以上の企業に勤めていて、すでに社会保険に加入している場合には、この壁は関係ありません。

また、130万円の壁を超えて扶養から外れても、自分の会社での社会保険の加入要件を満たしているとは限らないため、その場合には国民健康保険と国民年金の保険料を支払うことになり、負担額が協会けんぽ等の負担額より大きくなります。

<例>

月収10.8万円の場合の社会保険料の本人負担額(40歳以上)(2023年10月現在)

協会けんぽ東京+厚生年金 16,566円

国民健康保険(港区)+国民年金 25,987円

なお、前述のとおり2024年10月以降、106万円の壁の対象となる企業が増加することにより、130万円の壁より106万円の壁が意識されるようになる可能性もあるかもしれません。

150万円の壁・201万円の壁

「150万円の壁」と「201万円の壁」は、配偶者が適用を受けることができる配偶者特別控除の金額が減少する所得税の年収の壁です。

配偶者特別控除の金額は、年収が150万円を超えると減少し始め、201万円を超えるとゼロになります。

これらの壁を超えると、本人の手取りが増えても、配偶者の税負担が増えることになりますが、配偶者特別控除の金額は年収に応じて段階的に減少していくため、超えた時点で急激に負担が増加するわけではありません。

また、配偶者の所得が900万円を超えると配偶者控除・配偶者特別控除の金額は少なくなり、1,000万円を超えるとそもそも控除を受けることができないため、これらの壁の影響を受けないケースも想定されます。

いくら以上働けば手取りが増える?

それぞれの年収の壁を超えると、少なからず手取りは減少しますが、やはり手取りに大きな影響を与えるのは、社会保険の加入が必要となる「106万円の壁」もしくは「130万円の壁」となります。

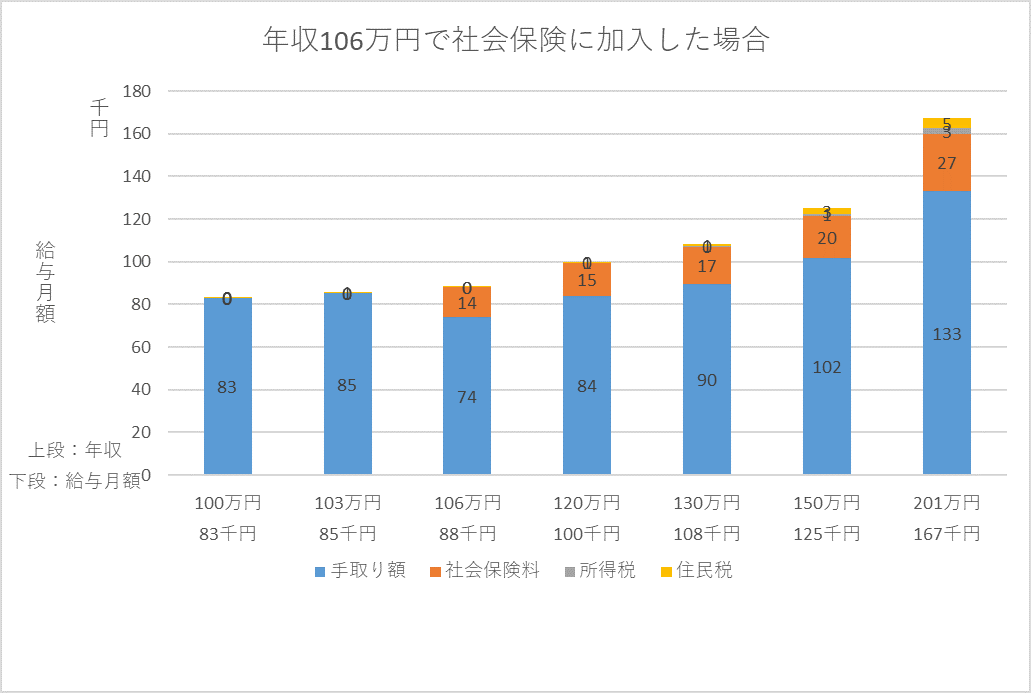

具体的な例を見てみましょう(東京都、協会けんぽ加入、40歳以上の場合)。

年収106万円で社会保険に加入した場合には、106万円で手取りが減少し、120万円を超えると社会保険加入前の手取りに戻り、それ以上は収入に比例して手取りが増えるようになります。

年収106万円で社会保険に加入した場合には、106万円で手取りが減少し、120万円を超えると社会保険加入前の手取りに戻り、それ以上は収入に比例して手取りが増えるようになります。

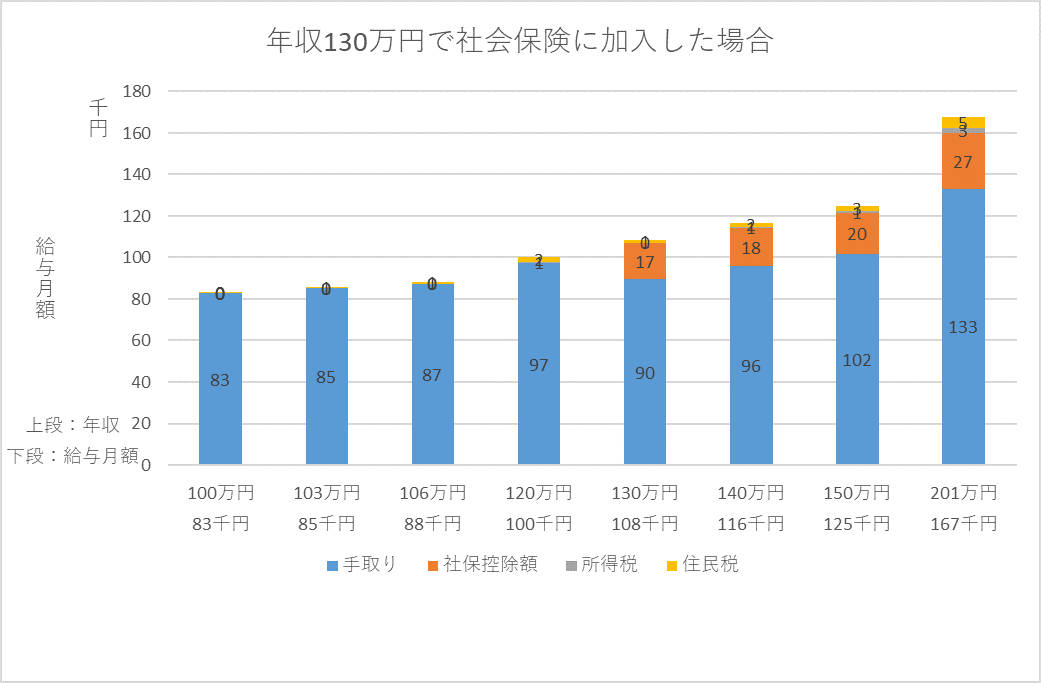

年収130万円で社会保険に加入した場合には、130万円で手取りが減少し、140万円を超えると社保加入前の手取りに戻り、それ以上は収入に比例して手取りが増えるようになります。

世帯での手取り収入で考えると、年収150万円を超えると、配偶者特別控除の額が減少して配偶者の手取りが減少しますが(配偶者の所得が1,000万円以下の場合)、150万円超は本人の手取りが収入に比例して増加し、かつ、配偶者特別控除の額も段階的に減少するため、世帯の手取り収入には大きな影響は与えないものと考えられます。

結論として、106万円・130万円の壁を超えるのであれば、少し超える程度ではなく、年収150万円超を目指してしまった方が、社会保険料の負担感も少なく、年収に比例して世帯の手取りが増加することになります。

「年収の壁」に対する政府の対応策は?

「年収の壁」に対する政府の対策としては、厚生労働省が2023年9月27日に、「年収の壁」対策に関する支援強化パッケージを正式に発表しました。2025年の年金制度改正までのつなぎ措置としての対応策となっており、それぞれ2023年10月から適用が開始されます。

106万円の壁対策

「年収の壁」を超えた場合の手取りの減少を補うため、賃上げや保険料の相当額を手当として支給し、労働者の厚生年金への適用を促した企業に対し、1人あたり3年で最大50万円の助成金が支給されます。

また、保険料負担を軽くするために企業が支給する「社会保険適用促進手当」については、保険料算定の際の標準報酬から除外し、労使ともに保険料負担が軽減されます。上限額は、新たに発生した保険料の本人負担分とされ、最大2年間の措置となります。

130万円の壁対策

年収が130万円を超えても、一時的な増収であれば連続2年までなら扶養にとどまれるようになります。

企業側としては、これらの新たな制度をうまく活用して、労働力不足を補っていけるとよ

いでしょう。

まとめ

「年収の壁」問題の解消は、少子高齢化で労働力不足が加速していく日本にとっては、喫緊の課題となります。

政府の対応策を活用して、手取りの逆転現象さえ防ぐことができれば、130万円を超えて働こうと考えるパート労働者の方も増えるのではないでしょうか。

また、社会保険への加入は、社会保険料の負担だけに焦点が当てられがちですが、加入することにより、①将来もらえる年金が増える、②障害がある状態になった場合なども、より多くの年金がもらえる(障害厚生年金・遺族厚生年金)、③傷病手当金・出産手当金などの医療保険の給付が充実する、といったメリットもあります。

企業としては、従業員に正しい情報を周知し、政府の対応策をうまく活用しながら、従業員が「年収の壁」を意識せず働ける環境を整えていけるとよいのではないでしょうか。