2025年度の税制改正については、「年収の壁」について世論を巻き込む大きな議論となり、例年より1週間遅れの2024年12月20日に税制改正大綱が発表されました。

改正の目玉は、やはり「年収の壁」対策として決定された「所得税の基礎控除の引上げ」や「特定親族特別控除の創設」といった個人所得課税の改正になりますが、法人課税や資産課税等においても制度の拡充等が多数行われています。

今回は、2025年度税制改正大綱について、中小企業や個人に関わるポイントを中心にご紹介します。なお、改正内容は、2024年12月20日時点の情報であり、今後の国会における法案審議の過程において修正等が行われる可能性があることにご留意ください。

個人所得課税の改正ポイント

1.物価上昇局面における税負担の調整および就業調整への対応

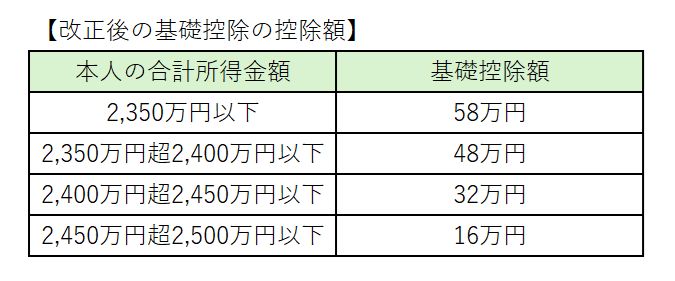

(1)基礎控除の引き上げ《2025年分以後の所得税・2026年度分以後の個人住民税について適用》

合計所得金額が2,350万円以下である個人の所得税の基礎控除額が10万円引き上げられ、58万円となります(現行48万円)。

なお、源泉徴収については、2026年1月1日以後に支払うべき給与や公的年金等から改正が適用されます。

(2)給与所得控除の最低保障額の拡大《2025年分以後の所得税・2026年度分以後の個人住民税について適用》

給与所得控除の最低保証額が10万円引き上げられ、65万円となります(現行55万円)。

なお、源泉徴収については、2026年1月1日以後に支払うべき給与から改正が適用されます

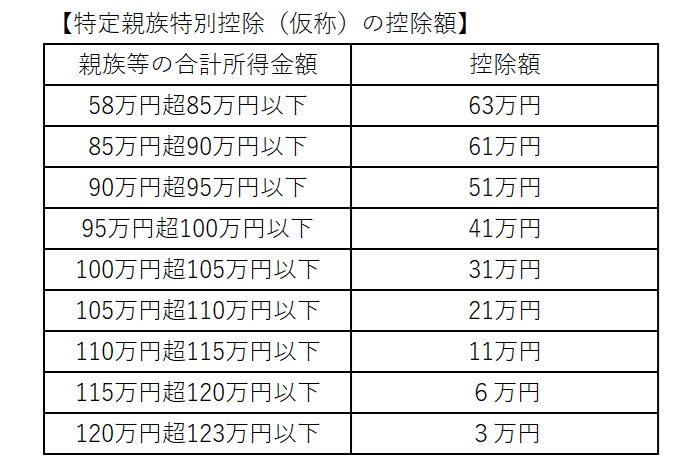

(3)特定親族特別控除(仮称)の創設《2025年分以後の所得税・2026年度分以後の個人住民税について適用》

居住者が生計を一にする19歳以上23歳未満の親族等(その居住者の配偶者および青色事業専従者等を除き、合計所得金額が123万円以下であるものに限る。)で、控除対象扶養親族に該当しない親族がいる場合には、その居住者のその年分の総所得金額等から一定の控除額が控除されます。

親族等の合計所得金額が85万円までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、また、親族等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減し、合計所得金額が123万円を超えると消失する仕組みとなっており、大学生世代のこどもを支える家庭への税負担が軽減されます。

なお、源泉徴収については、2026年1月1日以後に支払うべき給与や公的年金等から改正が適用されます。

(4)基礎控除の見直しに伴う所得要件の見直し 《2025年分以後の所得税・2026年度分以後の個人住民税について適用》

①同一生計配偶者および扶養親族の合計所得金額要件…48万円以下から58万円以下に引上げ

②ひとり親の生計を一にする子の総所得金額等の合計額の要件…48万円以下から58万円以下に引上げ

③勤労学生の合計所得金額要件…75万円以下から85万円以下に引上げ

④家内労働者等の事業所得等の所得計算の特例における必要経費に算入する金額の最低保証額…55万円から65万円に引き上げ

2.確定拠出年金(企業型DCおよびiDeCo)の拠出限度額の引上げ

(1)企業型DCの拠出限度額の引上げ

①確定給付企業年金制度に加入していない者…月額6.2万円(現行:5.5万円)

②確定給付企業年金制度の加入者…月額6.2万円(現行:5.5万円)から確定給付企業年金の掛金を控除した額

(2)iDeCoの拠出限度額の引上げ

①第一号被保険者…月額7.5万円(現行:月額6.8万円)

②企業年金加入者…月額6.2万円から確定給付企業年金と企業型DCの掛金額を控除した額(現行:2万円)

③企業年金に未加入の者…月額7.5万円(現行:月額6.8万円)

3.NISAの利便性向上

つみたて投資枠におけるETFの購入について、定額購入方式における最低取引単位が1,000円以下から1万円以下に引き上げられるほか、指定金額内の最大口数での買付け方式が可能となります。また、NISAの金融機関変更時において、即日での買付けが可能となります。

4.子育て支援に関する政策税制

(1)住宅ローン控除の上乗せ措置《2025年中の居住分》

子育て世帯等の住宅ローン控除について、1年間の措置として、借入限度額が、認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円へと上乗せされます。また、床面積要件も緩和されます。

(2)住宅リフォーム税制の適用対象追加《2025年中の居住分》

住宅リフォーム税制について、1年間の措置として、子育て対応改修工事が適用対象に追加されます。

(3)生命保険料控除の引上げ《2025年分の所得税・2026年度分の個人住民税について適用》

生命保険料控除における新生命保険料に係る一般生命保険料控除について、1年間の措置として、年齢23歳未満の扶養親族がいる居住者の2026年分における控除額が最高6万円(現行:最高4万円)に引き上げられます。

5.エンジェル税制の拡充

スタートアップに対する資金供給を促す観点から、個人投資家によるエンジェル税制の更なる利活用を拡大するため、再投資期間が現行の1年から、株式譲渡益が発生した年の翌年末(最大2年間)まで延長されます。

資産課税の改正ポイント

1.固定資産税の課税標準の特例措置の延長等《2027年3月31日まで延長》

赤字の中小企業であっても前向きな投資を引き続き可能とするため、賃上げを行う企業に対する設備投資に伴う固定資産税の課税標準の特例措置が2年間延長され、賃上げ率に応じて軽減率も引き上げられます(課税標準を最大で5年間1/4まで軽減)。

2.事業承継税制における役員就任要件の見直し《2025年1月1日以後贈与分から適用》

経営者の高齢化の進展等に鑑み、中小企業の事業承継を一層後押しし、生産性向上・成長への支援を強化する観点から、事業承継税制の特例措置について、役員就任要件の見直し(現行:「贈与日まで3年以上役員である」→改正:「贈与の直前に役員である」)が行われます。

個人版事業承継税制についても、同様の見直しが行われます。

3.結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の延長《2027年3月31日まで延長》

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の適用期限が2年間延長されます。

法人課税のポイント

1.中小企業者等の法人税の軽減税率の特例の延長《2027年3月31日まで延長》

中小企業の財務基盤を強化するため、中小企業者等の法人税の軽減税率の特例(所得800万円まで、法人税率を19%から15%に軽減)の適用期限が2年間延長されます。

なお、課税所得が10億円を超える事業年度については、所得800万円以下の金額に適用される税率が17%(現行:15%)に引き上げられます。

2.中小企業経営強化税制の拡充・延長《2027年3月31日まで延長》

中小企業の成長を後押しし、中堅企業への成長ポテンシャルが高い売上高が100億円を超える中小企業(100億企業)の創出を推進するため、中小企業経営強化税制が2年間延長されます。

100億企業を目指す中小企業については、対象設備に建物が追加され、建物・附属設備に対し、最大25%の特別償却または最大2%の税額控除の適用が可能となります。

3.企業版ふるさと納税の延長《2027年度まで延長》

企業版ふるさと納税について、関係法令等の改正や一定の措置が講じられることを前提に、適用期限が3年間延長されます。

消費課税のポイント

1.外国人旅行者向け免税制度(輸出物品販売場制度)の見直し《2026年11月から適用》

外国人旅行者向け免税制度について、不正を排除し、免税店が不正の排除のために負担を追うことのない制度とするため、出国時に税関において持出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国人旅行者に消費税相当額を返金するリファンド方式に見直しが行われます。

また、一般物品と消耗品の区分や消耗品の購入上限額および特殊包装を廃止するとともに、免税店が販売する際に「通常生活の用に供するもの」であるか否かの判断を不要とする等の措置が講じられます。

最後に

今回は、2025年度税制改正大綱の中でも、個人や中小企業への影響が大きい改正ポイントをピックアップしてご紹介しました。

各税制の詳細な内容については、法案可決後に、改めてご紹介します。