当社の専務と製造部長は、同業者団体である一般財団法人甲協会の主催により、A国で開催されている産業見本市の視察とB国が海外の企業にも誘致している同国南部の工業団地を見学等するため両国に旅行することになりましたが、折角の機会であることから自由時間を利用して周辺の観光地も訪れる計画です。

現地での滞在日数は約1週間で、うち観光に要する日数は2日程度(残りは視察等の会社業務に費やす予定)ですが、このように会社業務と観光が行われる海外出張の旅費はどのように取り扱われますか。旅費と給与とに区分する必要があるとすれば、その区分の方法も教えてください。

(注)海外出張の旅費とは、旅行会社に支払う国内外の運賃の額、ホテル代等の現地での滞在費、見本市の入場料等の実費(オプションの観光のための費用を含みます。)及び日当の額をいいます。

おたずねの場合、「業務従事割合」が50%以上で、海外渡航することが業務遂行上直接必要であると認められますので、

①往復の交通費の額(ただし、観光のために要する現地での交通費の額は除きます。)と、②その他の費用の額に「損金等算入割合」を乗じて計算した金額の合計額を旅費として損金の額に算入することができます。

また、残余の金額は専務及び製造部長への給与(賞与)として取り扱われます。

解説

法人税関係

同業者団体等が行う視察等のための団体による海外渡航について、国税庁では統一的な取扱いを図るため通達を発遣し、その海外渡航に要する費用の取扱いを公表しています(平成12年10月11日付課法2-15ほか)。これによると、会社業務として行われる視察等の機会に併せて観光が行われる場合の海外渡航費については、課税上弊害のない限り、次のとおり取り扱うこととされています。

原則的な取り扱い

その旅行に要する費用(旅行費用の総額のうちその旅行に通常必要であると認められる費用をいいます。)の額に、旅行日程の区分による「業務従事割合」を基礎とした損金又は必要経費算入の割合(以下「損金等算入割合」といいます。)を乗じて計算した金額が損金の額又は必要経費の額に算入されます。

旅行に要する費用の額×損金等算入割合=損金の額に算入される旅費

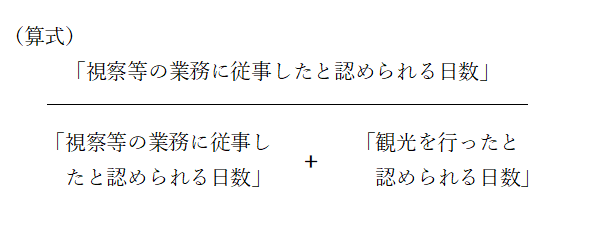

※1業務従事割合

上述の「業務従事割合」は、旅行日程を①「視察等(業務に従事したと認められる日数)」、②「観光(観光を行ったと認められる日数)」、③「旅行日」及び④「その他」に区分し、次の算式により計算した割合をいいます。

※2損金等算入割合

上述の「損金等算入割合」とは、業務従事割合を10%単位で区分したものをいいます。なお、その区分に当たり業務従事割合の10%未満の端数については四捨五入します(例えば,業務従事割合76%の場合,損金等算入割合は80%となります。)。

簡便的(形式的)取扱い

ただし、次に掲げるような場合には、それぞれ次のとおり取り扱われます。

(1)その団体旅行に係る損金等算入割合が90%以上となる場合…その旅行に要する費用の全額を旅費として損金等の額に算入する。

(2)その団休旅行に係る損金等算入割合が10%以下となる場合…その旅行に要する費用の全額を旅費として損金の額に算入しない(給与〈賞与〉となる)。

※使用人に対する給与は原則として損金等の額に算入されますが、役員に対する給与〈賞与〉は損金不算入となります。また、個人の事業専従者に対する給与については、所得税法第57条第1項又は第3項⦅必要経費の特例⦆の適用があります。

(3)その海外渡航が業務遂行上直接必要であると認められる場合(業務従事割合が50%以上である場合に限ります。)…その旅行に通常要する費用の額を「往復の交通費の額(業務を遂行する場所までのものに限ります。)」と、「その他の費用の額」とに区分し、「往復の交通費の額」と「その他の費用の額」に損金等算入割合を乗じて計算した金額との合計額を旅費として損金等の額に算入する。

往復の交通費の額+その他の費用の額×損金等参入割合=損金の額に算入される旅費

(4)参加者のうち別行動をとった者等、個別事情がある場合…当該者については、個別事情を斟酌して業務従事割合の算定を行う。

日数の区分

なお、上記「業務従事割合」の計算の基礎となる日数の区分は、おおむね次によることとされています。

イ 日数区分の単位

日数の区分は、昼間の通常の業務時間(おおむね8時間)を1.0日としてその行動状況に応じ、おおむね0.25日を単位に算出します。ただし、夜間において従事している場合には、これに係る日数を「視察等の業務に従事したと認められる日数」に加算します。

ロ 視察等の日数

視察等の日数とは、次に掲げるような視察等で、その参加法人又は個人の業務業態、業務内容、事業計画等からみてその法人又は個人の業務上必要と認められるのみにかかる日数をいいます。

①工場、店舗等の視察、見学又は訪問、②展示会、見本市等への参加又は見学、③市場、流通機構等の調査研究等、④国際会議への出席、⑤海外セミナ―への参加、⑥同業者団体又は関係官庁等の訪問、懇談、

ハ 観光の日数

観光の日数には、次に掲げるようなものに係る日数が含まれます。

①自由行動時間での私的な外出、②観光に付随して行った簡易な見学、儀礼的な訪問、③ロータリークラブ等その他これに準ずる会議で、私的地位に基づいて出席したもの

二 旅行日の日数

旅行日の日数とは、原則として目的地までの往復及び行動に要した日数をいいますが、現地における行動日等の日数でその内容からみて「視察等の日数」又は「観光の日数」に含めることが相当と認められる日数(観光の日数に含めることが相当と認められる当該移動日等の日数で、土曜日又は日曜日等の休日の日数に含まれるものは除きます。)は、それぞれの日数に含めます。

ホ その他の日数

その他の日数とは、次に掲げる日数をいいます。

① 土曜日又は日曜日等の休日の日数(二の旅行日の日数を除きます。)ただし、これらの日のうち業務に従事したと認められる日数は「視察等の日数」に含め、その旅行の日程からみて当該旅行のほとんどが観光と認められ、かつ、これらの日の前後の行動状況から一連の観光を行っていると認められる場合には「観光の日数」に含めます。

② 土曜日又は日曜日等の休日以外の日の日数のうち「視察等」、「観光」及び「旅行日」に区分されない休養、帰国準備等その他の部分の日数

おたずねの場合、説明によれば現地における1週間の滞在期間のうち観光に要する日数は2日ということですので、「業務従事割合」が50%以上で、海外渡航することが業務遂行上直接必要であると認められますので、上記「簡便的(形式的)取扱い(3)」により、次の合計額を旅費として損金の額に算入することができます。

(1)往復の交通費の額(ただし、観光のための現地での交通費の額は除きます。)

(2)その他の費用の額に「損金等算入割合」を乗じて計算した金額

(注)仮に,1週間(7日)のうち、「視察等に要した日が5日(土曜及び日曜に行う視察等の日を含みます。)、観光に要した日が2日」であるとすれば、損金等算入割合は70%となります(業務従事割合71.4%⇒10%未満四捨五入)。

また、旅行に要した費用(総額)から旅費として取り扱われる金額を控除した金額は、専務及び製造部長への臨時的な給与(賞与)として取り扱われますので、専務に対するものは損金不算入に、製造部長に対するものは法人税法第36条⦅過大な使用人給与の損金不算入⦆の適用がある場合を除き、損金の額に算入されます。

消費税関係

海外への旅行費用は、輸出免税となる運賃や国外取引の対価として支払われるものですので、原則として、課税仕入れには該当しません。

ただし、国内における役務の提供の対価として旅行業者に支払う事務手数料や空港までの国内運賃、あるいは出発時刻等の関係で要する国内宿泊のための費用については課税仕入れに該当します。