中小企業には2つ会計ルールがある

中小企業を対象とした会計処理の方法には、次の2つがあります。

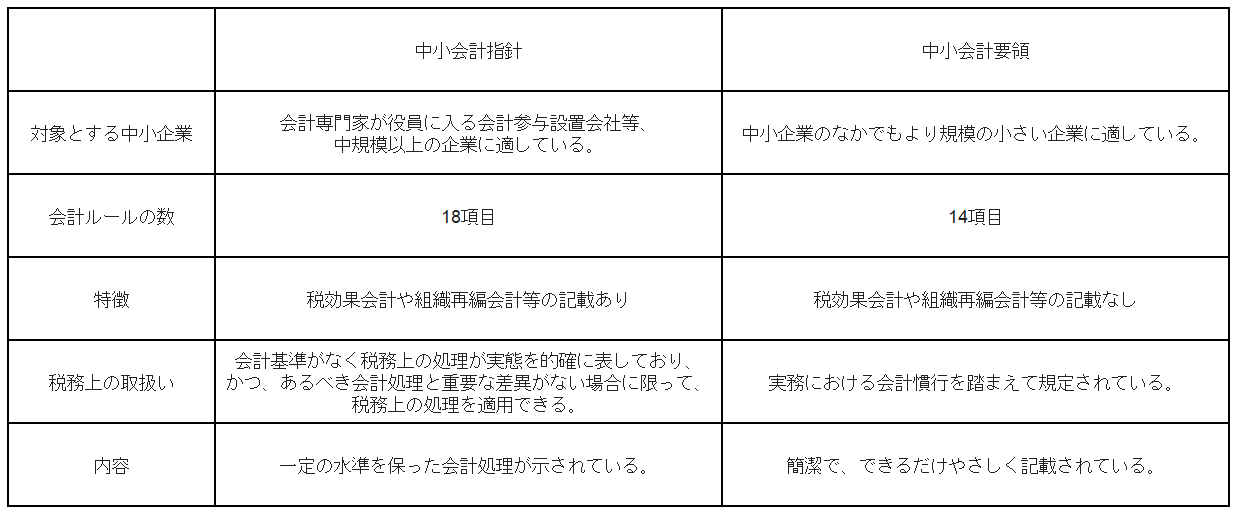

・中小会計要領(中小企業の会計に関する基本要領)

・中小指針(中小企業の会計に関する指針)

中小企業は、この2つの会計ルールのどちらを適用してもかまいません。それぞれの会計ルールの特徴は以下となります。

簡便で実態に即した中小会計要領がおすすめ

上記2つの会計ルールを比較した場合、中小会計要領の方が適用しやすい会計ルールとなっています。

中小会計要領は日本の伝統的な企業会計原則をベースにしているのに対して、中小会計指針は、国際会計基準(IFRS)の影響を強く受けている大企業向けの企業会計基準をベースにしているという大きな違いがあります。国際展開を行わない中小企業としては中小会計要領の方が会計のガイドラインとして実用的と言えます。

中小会計要領は、簡便な会計ルールでありながら実態に即した会計処理が行える為、会計処理にコストや時間を割くのが難しい中小企業にとって非常に扱いやすいものです。

中小会計要領をうまく活用できれば自社の経営状況を素早く的確に把握することができます。適用するメリット、留意事項、基本的な会計処理について具体的に紹介します。

中小会計要領に沿った会計処理を行う3つのメリット

金融面での支援

日本政策金融公庫は、中小会計要領を利用している中小企業や、利用を目指そうとしている中小企業に対し、優遇のある融資制度を設けています。それが「中小企業会計活用強化資金」であり、基準金利での貸し付けをしています。

政策面での支援

中小企業庁などが行う補助金事業に応募をする時点で中小会計要領を採用していれば、審査において加点を受けられるというケースがあります。年度により対象事業は変わるのですが、さまざまな事業への助成金が用意されています。

経営面での支援

中小会計要領は、経営面の分析にも活用することが可能です。例えば、「中小企業実体基本調査」では、中小企業の財務指標の業種別における平均値を知ることができます。自社の指針と比べることで、自社の経営状況を客観的に分析することができます。また、独立行政法人中小企業基盤整備機構のシステムを用いての経営診断も可能です。

中小会計要領における利用上の留意事項

上記の通り中小会計要領を適用することは非常にメリットがありますが、これから中小会計要領の利用を検討している場合は、以下の原則を認識しておく必要があります。

真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければなりません。これが真実性の原則です。

資本取引と損益取引の区分の原則

資本取引と損益取引は明瞭に区別しなければなりません。これが資本取引と損益取引の区分の原則です。

明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければなりません。これが明瞭性の原則です。

保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適切に健全な会計処理をしなければなりません。これが保守主義の原則です。

単一性の原則

株主総会提出のため、信用目的のため、租税目的のため等、種々な目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはいけません。これが単一性の原則です。

重要性の原則

企業会計の目的は、企業の財務内容を明らかにし、企業の経営状況に関する利害関係者の判断を誤らせないようにすることにあるため、重要性の乏しいものについては本来の会計処理によらないで、他の簡便な方法により処理することも認められています。これが重要性の原則です。

中小会計要領における基本的な会計処理

中小企業の実務で、税制との調和や事務負担の軽減を図る観点から、多くの中小企業の実務で必要と考えられる項目に絞って、簡潔な会計処理等を示しています。

ここでは、中小会計要領が示している代表的な項目を抜粋して紹介します。

収益、費用の基本的な会計処理

(1)収益は、原則として、製品、商品の販売又はサービスの提供を行い、かつ、これに対する現金及び預金、売掛金、受取手形等を取得した時に計上します。

(2) 費用は、原則として、費用の発生原因となる取引が発生した時又はサービスの提供を受けた時に計上します。

(3) 収益とこれに関連する費用は、両者を対応させて期間損益を計算します。

(4) 収益及び費用は、原則として、総額で計上し、収益の項目と費用の項目を直接的に相殺してその全部又は一部を損益計算書から除去してはいけません。

資産、負債の基本的な会計処理

(1) 資産は、原則として、取得価額で計上します。

(2) 負債のうち、債務は、原則として債務額で計上します。

貸倒引当金の会計処理

(1)債務者の資産状況、支払能力等からみて回収不能のおそれのある債権については、その回収不能見込額を貸倒引当金として計上します。

(2)計算方法として、法人税法上の中小法人に認められている法定繰入率で算定する方法も使用できます。

有価証券の会計処理

(1)有価証券は、原則として、取得原価で計上します。

(2)売買目的の有価証券を保有する場合は、時価で計上します。

(3)有価証券の評価方法は、総平均法、移動平均法等によります。

(4)時価が取得原価よりも著しく下落したときは、回復の見込みがあると判断した場合を除き、評価損を計上します。

棚卸資産の会計処理

(1)棚卸資産は、原則として、取得原価で計上します。

(2)棚卸資産の評価基準は、原価法又は低価法によります。

(3)棚卸資産の評価方法は、個別法、先入先出法、総平均法、移動平均法、売価還元法等のほか、中小企業で多く利用されている最終仕入原価法も利用できます。

(4)時価が取得原価よりも著しく下落したときは、回復の見込みがあると判断した場合を除き、評価損を計上します。

まとめ

中小企業向けの会計ルールには中小会計要領と中小指針があり、それぞれ特長があります。会社の実態に即した簡便な処理で決算を行いたければ、中小会計要領がオススメです。

中小会計要領を導入することで、中小企業は決算書を過度な負担をかけることなく作成できます。また、取引金融機関に対する信用力も向上するため、資金調達もスムーズに行うことができます。

さらに、経営者自身の財務・会計に関する理解が深まる結果、自社の課題を発見し、それを克服することで、経営力を強化することもできるので、ぜひ一度検討してみてはいかがでしょうか。

キャシュモでは、税務・経理・財務・労務の専門家がワンストップで経理・税務や経営に関する様々なアドバイスを提供します。また、経理業務のアウトソーシングを提供し、月次の試算表を最短5営業日で提供します。経理に関するお悩みは、是非キャシュモにご相談下さい。