「財務分析という言葉はよく聞くけど、実際に何をどうすればよいのだろう?」

「財務分析は複雑で大変!自分の会社に合った指標だけ知りたい」

上記のような悩みは、会社を拡大する過程で一度は経験したことがあるのではないでしょうか?

財務分析とは決算書の数字を分析して、会社に潜むリスク・課題・将来の可能性を見つけ出すものです。しかし分析の指標は数多く存在するため、すべての指標を使った分析を常に実行するのは大変です。

そこで今回の記事では、はじめに財務分析の指標を網羅的にまとめ、その中で御社に必要な指標をピックアップするヒントをお伝えいたします。

また決算書の例を用いて実際に指標を算出してみますので、御社の課題を解決し、より一層の成長を実現する参考にしてください。

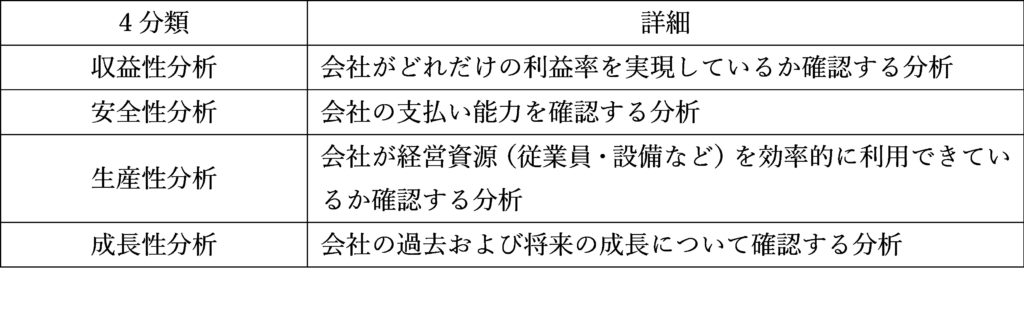

4つの財務分析「全指標」を網羅

財務分析は大きく4つに分類され、4分類の中でさらに細かく各指標が存在します。

ここでは4分類と細かな指標を網羅的に把握してしまいましょう。そうすることで、御社に必要な分析指標が見えてきます。

4つの財務分析

財務分析は大きく以下の4つに分類されます。

続いて、4分類の中に存在する細かな指標について確認していきましょう。

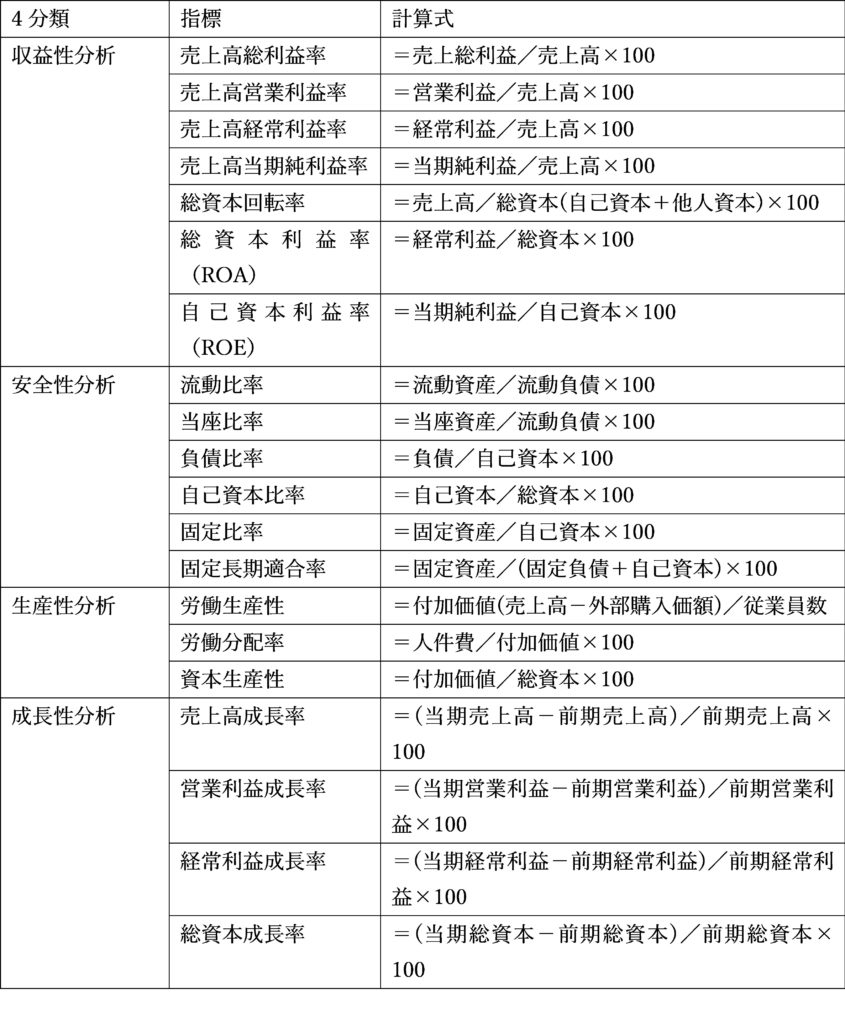

財務分析に使われる19の指標

先ほど確認したとおり財務分析は大きく4つに分類されます。そして、4分類それぞれの中には以下の指標があります。現時点ですべての指標を理解する必要はないので「こんなものがあるんだなぁ」程度に確認してみてください。

こうして並べてみると、頭が混乱してしまいますね。繰り返しになりますが、御社をすべての指標で分析し続ける必要はありません。会社の課題ごとに使うべき指標は異なるためです。

次の項目では、会社の課題ごとに分析に使うべき指標について説明いたします。

御社の課題を分析する指標を知ろう

財務分析を行う目的は会社によりけりですが、多くの場合、以下の3つの目的で財務分析が行われます。

①売上をどんどん高めていきたい

②負債の返済もふまえて会社の倒産リスクを把握したい

③会社規模と従業員数のバランスを知りたい

以下では、上記3つの目的に合致した分析指標について解説していきます。

売上をどんどん高めていきたい

はじめに、会社の売上をどんどん高めていこうとする場合、売上と利益のバランスを確認しつつ、さらには過去の売上・利益の成長率を分析する必要があります。これにより期ごとの売上・利益の特徴を把握でき、これから売上を高めるための施策が見えてくるのです。

そのためには以下3つの指標を使いましょう。

・売上高営業利益率…会社の本業での利益率を示す指標

・売上高成長率…前期から当期にかけて売上高がどのくらい成長したか示す指標

・営業利益成長率…前期から当期にかけて営業利益がどのくらい成長したか示す指標

経営者として会社の売上を高めたいと考える場合、そこには必ず利益を高めたいとの気持ちがあるはずです。そのため会社の本業での利益を示す営業利益と売上高を中心に財務分析を実施していくのがおすすめです。

参考までに、主要産業における売上高営業利益率は以下のとおりです。まずはこの数値を参考として、御社の利益率および成長率を確認してみてください。

・製造業:5.5%

・卸売業:1.9%

・小売業:2.8%

※出典:「平成30年企業活動基本調査速報」経済産業省

負債の返済もふまえて会社の倒産リスクを把握したい

次に、会社の倒産リスクを把握する目的で財務分析を行う場合には、以下の3つの指標を使います。

・流動比率…短期間で現金化できる資産と短期間のうちに支払いが必要になる負債のバランスを示す指標

・当座比率…より短期間で現金化できる資産と短期間のうちに支払いが必要になる負債のバランスを示す指標

・自己資本比率…会社の総資本における自己資本と他人資本のバランスを示す指標

多くの会社は常に支払いを抱えながら事業活動を継続しているため、会社の支払い能力を把握することで経営者の不安を数値化できるのです。

一般的に、流動比率は200%以上、当座比率は100%以上、自己資本比率は40%以上で支払い能力に大きな問題はないと判断されます。

会社規模と従業員数のバランスを知りたい

最後に、会社規模と従業員のバランスに関して財務分析する場合の指標を確認しましょう。会社の成長に合わせてどのように従業員を増やしていくかは難しい問題です。

その場合、以下4つの数値から分析をかけていきます。

・労働生産性…従業員1人あたりの生み出す付加価値を確認する指標

・労働分配率…付加価値に占める人件費の割合を確認する指標

・資本生産性…会社の資本に対する付加価値を確認する指標

・売上高営業利益率…会社の本業での利益率を示す指標

会社において付加価値を生み出すのは多くの場合、人か設備です。そのため従業員のバランスを把握するためには、従業員1人あたりの生産性を確認しつつ、従業員の作業を機械化した場合にどうなるかの観点から資本(設備)と生産性のバランスも確認していきます。

このようにして人と機械のどちらで付加価値を生むのかを検討しながら、最終的には売上高営業利益率を使って、より利益率を高く実現できる選択をしていく必要があります。

また労働分配率は付加価値を生むための人件費が適正な水準にあるかどうかを確認できる指標です。大企業であれば約50%、中小企業であれば70〜80%が平均値(財務省「法人企業統計調査年報」)となっているので参考にしてみてください。

財務諸表で実際に分析してみよう

ここまでの内容で財務分析がどのような指標を用いて行われるのかイメージができてきたでしょうか?

本項目では、簡単な決算書の例を用いて実際に財務分析を行ってみようと思います。

実際の財務分析

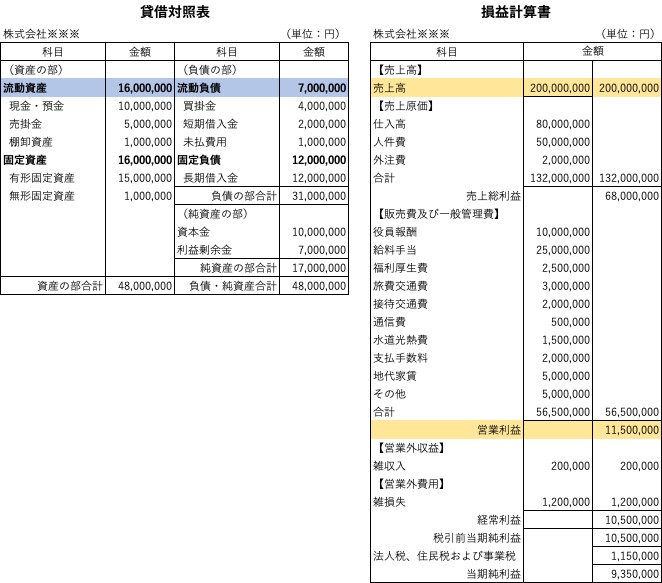

では、以下の決算書の例を用いて、よく使われる指標である売上高営業利益率、流動比率を計算してみましょう。

売上高営業利益率の算出

売上高営業利益率は、損益計算書のオレンジ線を引いた数値を使います。

計算すると、「11,500,000/200,000,000×100=5.75%」となります。先ほど紹介した主要業種の同指標「製造業:5.5%、卸売業:1.9%、小売業:2.8%」と比較して、この会社は利益率が良いということができます。

流動比率の算出

流動比率の計算には、貸借対照表のブルー線を引いた数値を使います。

計算すると、「16,000,000/7,000,000×100=約228.6%」となります。一般的に、流動比率が200%を超えていると支払い能力に問題がないと判断されるため、この会社は高い倒産リスクを抱えた状態ではないと言えるでしょう。

「比較」が重要

このように財務分析に使う計算は非常に簡単です。御社の貸借対照表と損益計算書を用意すれば、多くの指標の計算をすぐにでも実行できるはずです。

その上で分析結果を、同業他社比較・複数年比較していくことで現在の会社の状況を適切に把握できるのです。同業他社比較には、決算書が公開されている同業の上場会社を使うと良いでしょう。

専門家に依頼して、正確かつ定期的な財務分析を実施

ここまで紹介してきた通り、財務分析は中小企業の経営者にとって必須の作業です。しかし実際に業界の前線に立って経営を行っていると、分析といった間接業務に時間を割くのが難しいのが本音ではないでしょうか?

そうした場合は、専門家の財務コンサルティングサービスを利用して財務分析を継続していくのがおすすめです。

株式会社キャッシュモは「会社に経理はもういらない」をスローガンに構え、中小企業の財務分析を専門的な知見から支援しています。上場企業においても実施している以下4つの支援を財務分析と合わせてサポートできるため、経営者は本業拡大に集中できるのです。

・月次経営財務会議

・資金繰りシミュレーション

・単年度・注意経営計画策定支援

・予算実績管理と行動計画策定

御社のポテンシャルをすべて引き出すためにも是非とも一度、相談いただけますと幸いです。

財務分析を用いて会社をレベルアップさせよう!

今回の記事では財務分析について紹介しました。財務分析は具体的にどんな指標にて行うものなのかを把握した上で、御社にとって意味のある指標を使いこなすヒントになると嬉しいです。

今回の記事のポイントは以下4点です。

・財務分析により会社の成長・課題解決ができる

・財務分析は大きく4つに分類され、19の指標がある

・分析の目的から適切な指標を使いこなそう

・株式会社キャッシュモの財務コンサルティングサービスは中小企業をレベルアップさせる

適切な財務分析は中小企業を一気にレベルアップさせる可能性を秘めています。あなたも実際に財務分析にチャレンジしてみてください。