新型コロナウイルス感染症については、政府が様々な支援策を順次公表しています。

今回は、3月25日に国税庁より公表された『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』および4月7日に閣議決定された『新型コロナウイルス感染症緊急経済対策』の中から、主な税務上の支援策等についてご紹介します。なお、本記事は2020年4月10日現在の情報に基づいています。

申告・納付期限の個別延長

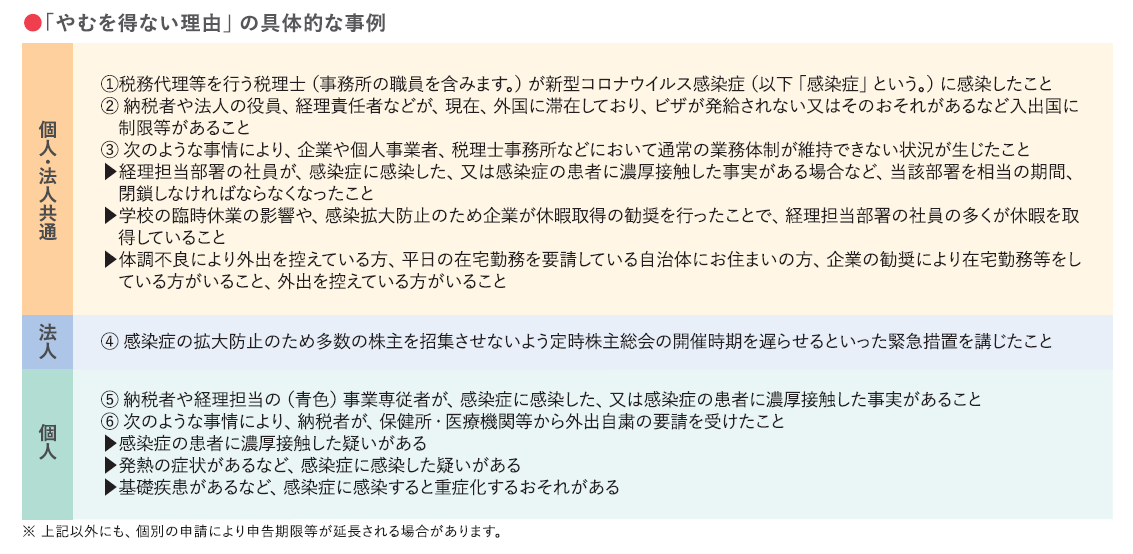

〇法人税や法人の消費税、地方税、相続税、酒税などの申告期限等について、次のような「やむを得ない理由」により、申告書や決算書類などの国税の申告・納付の手続に必要な書類等の作成が遅れ、その期限までに申告・納付等を行うことが困難な場合には、個別の申請によって、やむを得ない理由がやんだ日から2ヶ月以内の日まで期限延長が認められます。

〇個別延長の申請は、以下のいずれかの方法で行います。

① やむを得ない理由のやんだ日から概ね1ヶ月以内に「災害による申告、納付等の期限延長申請書」を提出する

② 申告等を行う際に、申告・納付等の期限の延長を申請する旨、および、新型コロナウイルス感染症に関連して申告・納付等を行うことができない具体的な事実を申告書等の余白に付記する

納税の猶予

〇新型コロナウイルスの影響により、2020年2月以降の任意の期間(1ヶ月以上)において、収入が前年同期に比べて概ね20%以上減少したすべての事業者について、1年間、無担保かつ延滞税なしで納税が猶予されます。

〇2020年2月1日から2021年1月31日までに納期限が到来する所得税、法人税、消費税、固定資産税など、基本的にすべての税(印紙で納めるもの等を除く)が対象となります。

〇既に納期限が過ぎている未納の国税(他の猶予を受けているものを含む)についても、遡ってこの特例を使用することができます。

〇関係法令の施行から2ヶ月後、または、納期限(申告納付期限が延長された場合は延長後の期限)のいずれか遅い日までに申請が必要です。申請書(現在準備中)のほか、収入や現預金の状況が分かる資料の提出が必要ですが、提出が難しい場合には口頭での対応も可能です。

〇収入が20%以上減少していない場合でも、他の猶予制度を利用できる場合があります(通常、年1.6%の延滞税がかかります)。

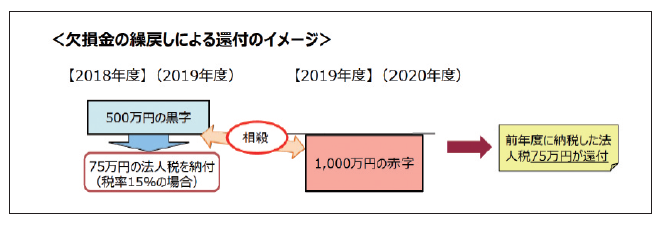

欠損金の繰戻還付の拡充

〇資本金1億円以下の中小企業に限り適用される欠損金の繰戻還付の適用が、資本金10億円以下の中堅企業に拡大されます。

償却資産税・固定資産税・都市計画税の軽減

〇中小事業者が負担するすべての設備や建物等の償却資産税・固定資産税・都市計画税について、2020年2~10月の任意の3ヶ月の売上が前年同期比30%以上減少した場合は1/2に軽減し、50%以上減少した場合は全額が免除されます。

〇現在、中小事業者が新たに投資した機械装置や器具備品などの設備については、自治体の定める条例に沿って、投資後3年間固定資産税が免除されますが、この特例の対象資産に事業用家屋と構築物が追加され、2023年3月末まで2年間延長されます。

■消費税の課税事業者選択届出書等の提出に係る特例

〇消費税の課税事業者を選択する(またはやめる)にあたっては、原則として、その課税期間の開始前に届出書を提出する必要がありますが、新型コロナウイルス感染症の影響により、2020年2月1日から2021年1月31日までの期間のうち、1ヶ月以上の任意の期間の収入が著しく減少した場合には、申告期限までに申請書を提出することにより、課税事業者を選択する(またはやめる)ことができるようになります。

〇本特例を受けて課税事業者を選択する場合には、課税事業者を2年間継続する必要はありません。

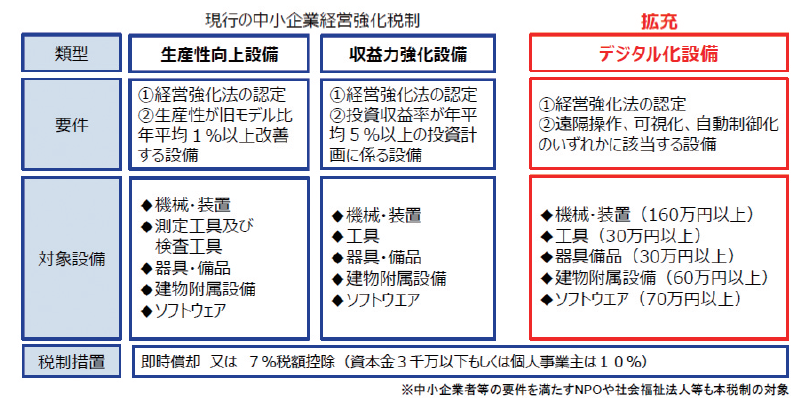

テレワーク等のための中小企業の設備投資税制

〇中小企業経営強化税制に「デジタル化設備」という新たな類型が追加され、事業プロセスの①遠隔操作、②可視化、③自動制御化を可能とする設備投資に対し、即時償却または7%(資本金3,000万円以下の中小企業者等の場合は10%)の税額控除が認められます。

税務上の支援策ではありませんが、以下の支援策も行われることが決定しています。

厚生年金保険料等の納付の猶予

〇納税の猶予と同様の対応になります。

電気・ガス料金の支払猶予

〇個人または企業に関わらず、新型コロナウイルス感染症拡大の影響により、電気・ガス料金の支払いに困難な事情がある方について、支払いの猶予について、柔軟な対応が行われます。

持続化給付金

【給付対象者】

中堅企業・中小企業・小規模事業者・フリーランスを含む個人事業者等で、新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少した事業者

【給付額】

前年の総売上-(前年同月比▲50%月の売上×12ヶ月)

※中堅・中小企業は上限200万円、個人事業主は上限100万円

【申請方法】

電子申請となる予定ですが、電子申請を行うことが困難な方については、全国に受付窓口を開設するなどの代替手段が確保される予定です。4月10日現在、申請開始の日時、申請期間などについては決定されていません。

***************************************************

4月10日現在で、公表されている支援策についてご紹介しました。なお、これらの支援策のうち、2020年度の補正予算の成立を前提としているものについては、内容が今後変更等されることがありますのでご留意ください。お客様方が事業継続のために支援策を最大限に活用できるよう、今後も新たな情報を随時ご案内させていただきます。