前回に引き続き、財務諸表の読み方をご説明します。前回も説明しましたが、財務諸表を読む際に重要なのが「安全性」「収益性」「将来性」の3つの視点を持つことです。財務三表にはそれぞれの役割があり、貸借対照表は安全性、損益計算書は収益性、キャッシュフロー計算書は将来性を確かめるのに役立ちます。今回は損益計算書にスポットを当てて、ご説明します。

損益計算書の仕組み

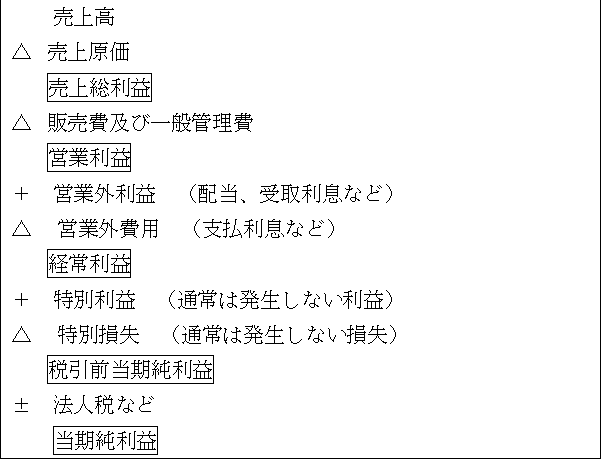

損益計算書の構造は貸借対照表よりは簡単です。売上高からスタートして、分類されたコストを順番に差し引いていくことで、5種類の利益を計算します。基本的な構造は図の通りです。

売上総利益率、営業利益率

収益性を測る指標を紹介します。

<営業利益率:営業利益÷売上高>

これらの指標を気にされている経営者の方は比較的多いと思いますが、大切なのは同業他社と比べて、自社の指標が遜色ないかを確かめることです。もしも同業他社よりも指標が悪い場合は、売上原価率が高かったり、売価が安すぎたり、販管費率(販管費÷売上高)が高かったりといった問題点を探して、対策を立てていく必要があります。

ROAとROE

損益計算書と貸借対照表を組み合わせて、収益性を図る指標を紹介します。

ROA(Return On Assets)

<ROA(総資本利益率):利益÷総資本(資産の部合計)>

ROA(Return On Assets)は、日本語に訳せば「投下資本に対する利益」という意味です。ROAが高いということは、資産を効率良く使って利益を上げていることを示します。アメリカでは「より少ない資産でより多くの利益を獲得する」ことが求められるので、基本的で重要な基準として知られています。

中小企業であれば、営業利益ベースで計算して、5%以上であることが一つの目安になります。

ROE(Return On Equity)

<ROE(自己資本利益率):当期純利益÷自己資本>

最近とても注目されている指標です。特に上場企業ではROEの目標を重要視している企業が多いです。ROE(Return On Equity)とは、企業の自己資本に対する当期純利益の割合を示す指標で、株主の持ち分に対してどれだけの純利益を出せるかを表しています。

ちなみに日本企業全体のROE平均数値はアメリカの半分ほどです。アメリカの企業は積極的に借り入れを行い、資産を増加させて売上高と利益の最大化を狙う傾向が強い一方で、日本企業は借り入れに対して慎重で、「ローリスクローリターン」を歓迎する文化があることが要因とされています。

***************************************************

今回は収益性を確かめる指標を紹介しました。自社の収益性を確認することはとても重要ですが、確認するだけでは意味はありません。各指標の目標値を定めて、目標を達成するための行動計画を立て、実行できたかを確認するというサイクルを回していくことが大切です。

次回はキャッシュフロー計算書の見方をお伝えします。

<参考文献>

・小宮一慶(2017)『経営者の教科書』ダイヤモンド社