2017年度税制改正では、研究開発投資を増加させるインセンティブを強化する観点から、研究開発税制に係る改正が行われています。この改正では第4次産業革命型の「サービス」の開発を支援対象に追加するとともに、投資の増減に応じて支援にメリハリを効かせる等の見直しが行われ、より使いやすい制度となっています。今回は、この改正後の研究開発税制についてご紹介します。

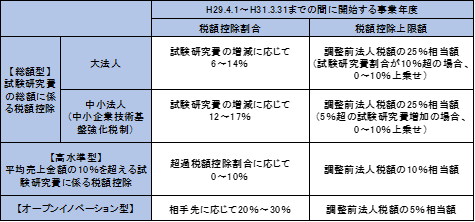

研究開発税制の概要(2017年4月以降適用)

青色申告書を提出する法人の各事業年度において、試験研究費の額がある場合には、その事業年度の法人税額から、試験研究費の額に税額控除割合を乗じて計算した金額を控除できる制度であり、大きく分けて3種類の制度があります。

①総額型・・・試験研究費の総額の一定割合を法人税額から控除できる制度

②高水準型・・・試験研究費の売上高に占める割合が10%を超える場合、その超えた部分について税額を控除できる制度

③オープンイノベーション型・・・特別研究機関等、大学等、その他の者と共同で、または委託して行う試験研究に要する費用等がある場合、当該企業が負担した特別試験研究費の一定割合を法人税額から控除できる制度

これらの制度の税額控除割合・税額控除上限額は、以下のとおりです。

なお、これらの制度は、組み合わせによっては、最大で法人税額の40%までの控除が可能となります。

対象となる試験研究費の範囲

研究開発税制の対象となる試験研究費とは、次の①または②に該当する費用で、その試験研究を行うために要する原材料費・人件費・経費や、試験研究を委託した他の者に支払う委託費用等の費用をいいます。

①「製品の製造」又は「技術の改良、考案若しくは発明」に係る試験研究のために要する費用

②「費用又は対価を得て提供する新たな開発に係役務の開発」に係る試験研究のために要する一定の費用

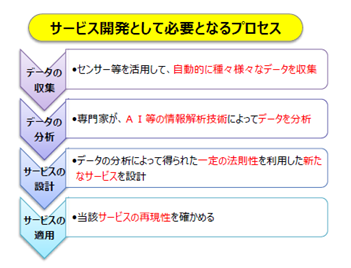

今回の改正により、②の「サービスの開発費用」が追加されました。「サービス開発」とは、新たなサービスの開発を目的として、次の全てのプロセスが行われるものとされています。具体的には、サービス産業の生産性等を飛躍的に向上させるために、データの収集・分析等の工学的・自然科学的な手法を用いた新サービス手法等の提供を目的とした試験研究の費用(下図参照)が対象となります。

IoT、ビッグデータ、AI等を活用した「第4次産業革命」が進展する中、中小企業にとっても、これらの技術の活用が急務となっています。新たなサービス開発に挑戦する中小企業に対する補助金や融資などの支援体制も順次整備されていますが、この研究開発税制も活用次第では大きな税効果があります。「サービス開発」に該当するかどうかは個別に判断が必要となるため、新たな「サービス開発」への取り組みを検討されている方は、北青山税理士法人担当者までぜひご相談ください。