前回に引き続き、財務分析についての内容です。前回、財務指標として「収益性」「安全性」「資金繰り」の3つを紹介しましたが、今回はいずれもビール・洋酒製造の上場企業であるアサヒ、キリン、サントリー、サッポロの4社について、2014年度の決算書の数字を用いて「収益性」と「安全性」に絞って分析、比較をしてみました。文中で使用している指標の計算式については、先月号に載せていますので、参考にしてください。

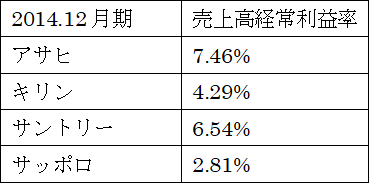

収益性の比較

業界トップの市場シェアを誇るアサヒが「儲ける力」でもトップに立ちます。東証上場企業における売上高経常利益率の平均は5%前後と言われていますが、かつての王者・キリンの指標は思いのほか低く出ています。

サントリーの収益力がキリンよりも高いのは、利益率の高いウイスキーなどの洋酒部門に強みを持っているからだと推測されます。一方、市場シェア低迷が続くサッポロは、どうしても収益力が低くなってしまいます。

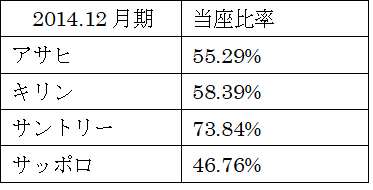

安全性の比較

短期的な支払い能力を表す当座比率は短期の安定性を見るのに適した指標です。100%以上が理想的です。これは、当座資産が流動負債を上回っていれば、当期の借入金は確実に返済できるためです。

4社の当座比率の中では100%とまではいかないものの、サントリーはかなり優秀なです。他の3社はサントリーと比べると見劣りしますが、中でもサッポロは50%を下回っており、短期の安定性に問題のある数値であるといえます。

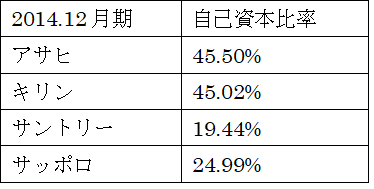

中長期の安定性を示す自己資本比率は50%以上あれば理想的であると言われています。これは、事業に必要な資産を返済のいらない資本で半分以上賄っている状態です。投資の大半を借入に頼っている会社と比べると金利も元本返済も半分以下になり、事業に逆風が吹いても生き残る可能性が高くなります。

40%を超えるアサヒとキリンに対し、サッポロが24.99%、サントリーに至っては19.44%という低い数値になってしまっています。

当座比率では優等生ぶりを見せたサントリーですが、なぜ自己資本比率はここまで低くなってしまったのでしょうか。これは、サントリーが昨年行った米ビーム社に対する160億ドル(約1兆6500億円、当時のレート)にも及ぶ巨額買収をほとんど借入金で賄った結果です。

サントリーはこれまで後れを取っていた「グローバル化」を目指し、安全性を犠牲にして、大きな勝負に出たわけです。この買収をいかに収益性向上につなげ、利益を上げることで自己資本比率を回復させられるかが今後の課題です。M&Aの成果を出す戦略の策定と実行が求められている状況にあるとみることができます。

収益性を高めるためには、資産を最適に組み合わせる必要があり、時によっては大きな投資が必要となります。投資後は、借入と資産が増えるため自己資本比率(安定性)は低下しますが、投資が収益性の向上につながれば、キャッシュが増え、最終的に安全性を高くすることができます。このように営業と財務の両面から最適解を出すところが経営のかじ取りの勘所です。

会社を強くするためには、営業ばかりに注意を払うのではなく、自社の財務体質を常に意識し、改善していく必要があります。