経営に前向きに取り組む中小企業を支援する、様々な税制上の優遇措置が用意されていることをご存知でしょうか。

景気が少しずつ上向きになっている状況下で、設備投資や人材に対する人的投資を検討している経営者の方も多いことと思います。税制上の優遇措置の対象となる投資を行っているにもかかわらず、優遇措置を適用し損ねてしまうということのないよう、予め優遇措置の要件等を確認しておくことをお勧めします。

そこで今回は、中小企業が設備投資を行った場合の税制措置についてご紹介します。なお、人的投資を行った場合の税制措置については、過去記事【~2022年度税制改正~中小企業向け「賃上げ促進税制」】をご参照ください。

中小企業経営強化税制

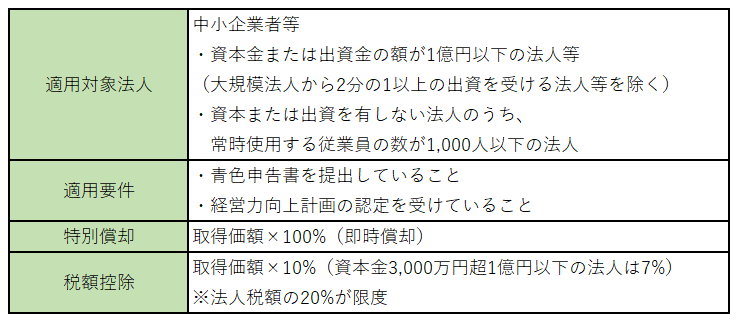

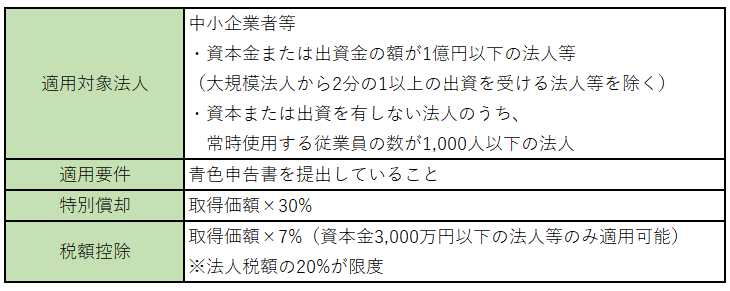

青色申告書を提出する中小企業者等が、2023年3月31日までに、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合には、即時償却または取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

適用要件等

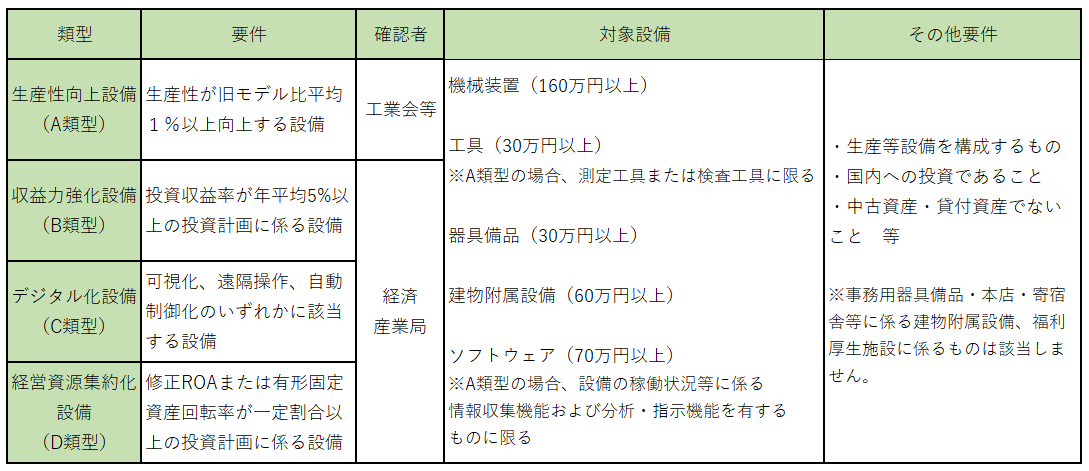

適用対象資産

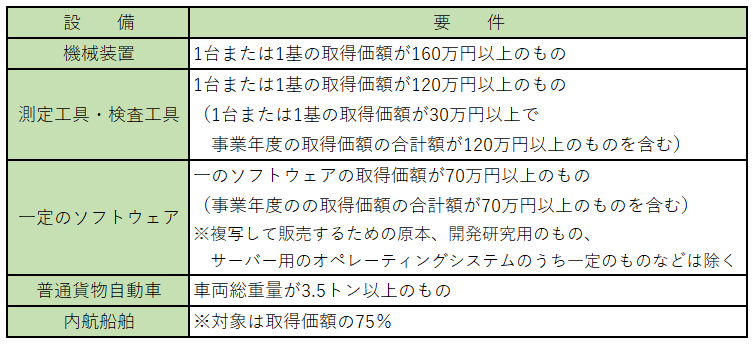

適用対象資産である「経営力向上設備等」は、以下4つの類型に区分されます。

指定事業

この制度の適用対象となる指定事業は、次に掲げる事業です。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業にあっては、生活衛生同業組合の組合員が行うものに限ります。)、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、情報通信業、損害保険代理業、不動産業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)およびサービス業(他に分類されないもの)

※娯楽業(映画業を除く。)、性風俗関連特殊営業に該当する事業は対象外

留意点

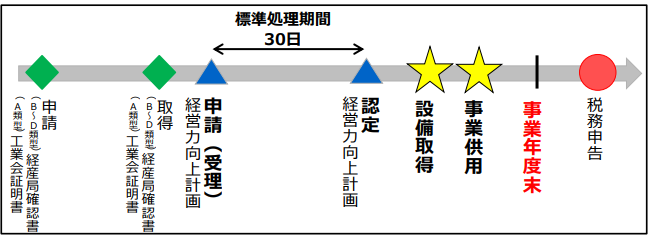

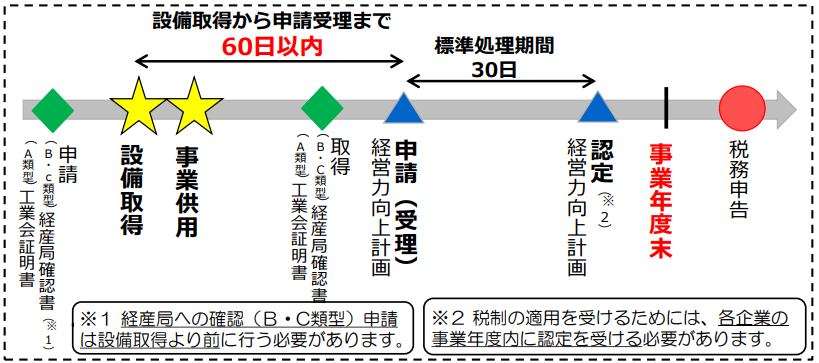

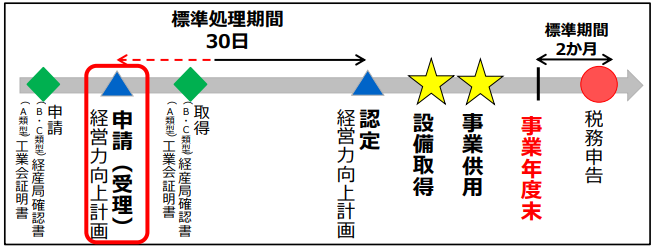

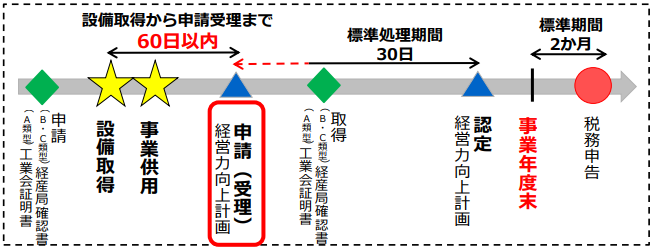

この税制の適用を受けるうえで必要となる「経営力向上計画」は、原則、対象設備の取得前に認定を受けなければなりません。ただし、設備取得から計画認定の申請が受理されるまでの期間が60日以内であれば、例外的に、計画認定を待たずに設備取得することができます。

また、2021年8月2日以降の計画認定の申請からは、経営力向上計画の認定を迅速化する観点から、原則では事前に取得が必要な工業会証明書・経済産業局確認書の取得前に認定申請ができる“柔軟化措置”が創設されています。

なお、D類型については、原則以外の措置の活用はできません。

① 【原則】経営力向上計画の認定を受けてから設備を取得

② 【例外】設備取得後に経営力向上計画を申請

③ 【柔軟化措置①】工業会証明書・経済産業局確認書の取得前に認定申請

④ 【柔軟化措置②】工業会証明書・経済産業局確認書の取得前に認定申請、かつ、設備取得後に経営力向上計画を申請

出典:中小企業庁「中小企業等経営強化法に基づく 支援措置活用の手引き (令和3年度税制改正対応版)」

中小企業投資促進税制

青色申告書を提出する中小企業者等が、2023年3月31日までに新品の機械装置等を取得等して、指定事業の用に供した場合、取得価額の30%の特別償却を適用できます。また、特定中小企業者等(資本金3,000万円以下の法人等)では、特別償却または取得価額の7%の税額控除を選択適用できます。

適用要件等

適用対象資産

適用対象資産は、以下の設備になります。

指定事業

この制度の適用対象となる指定事業は、次に掲げる事業です。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業にあっては、生活衛生同業組合の組合員が行うものに限ります。)、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、情報通信業、損害保険代理業、不動産業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)およびサービス業(他に分類されないもの)

※娯楽業(映画業を除く。)、性風俗関連特殊営業に該当する事業は対象外

まとめ

「特別償却」は、いずれ減価償却費として損金計上できる費用の前倒し計上となり、適用事業年度の一時的な減税効果しかありませんが、「税額控除」については、減価償却費はそのままで、直接法人税額を減額できる効果があるため、減税効果が高い税制措置となっています。また、上限額の法人税額の20%を超えた場合には、1事業年度に限り繰越しすることも可能です。

また、「中小企業経営強化税制」については、経営力向上計画の提出が必須条件となっており、税務申告に間に合うようにスケジューリングを行う必要があります。設備投資をご検討の際は、購入前に税理士等に相談のうえ税制措置の適用が可能か確認し、適用しそびれることのないようにご留意ください。