標準報酬月額は、健康保険や厚生年金保険と深い関わりがあるため、労務手続きにおいてとても大切です。労務手続きを担当するにあたり必ず知っておくべき標準報酬月額について、健康保険や厚生年金保険との関わりなどをみていきます。

標準報酬月額の概要

標準報酬月額とは何のために使うものなか、どのような方法で決定されるのかを解説します。

標準報酬月額とは何のためのもの?

標準報酬月額とは、健康保険や厚生年金保険の保険料を計算するために用いるもので、毎月の給与額に応じて段階分けした等級区分になります。

この等級区分は、健康保険と厚生年金保険でそれぞれ等級の数え方が異なり、健康保険では1等級〜50等級のまでの全50等級に区分さています。一方、厚生年金保険では1等級〜32等級までの全32等級に区分されていますが、等級間の報酬の範囲は健康保険と同じです。

ただ健康保険と厚生年金保険では、下限の報酬額と上限の報酬額が違っており、健康保険の4等級が厚生年金保険の1等級となります。その後、健康保険の5等級が厚生年金保険の2等級…というように続き、厚生年金保険は32等級までなので、健康的保険の35等級〜50等級は厚生年金保険の32等級となります。

標準報酬月額はどのように決まる?

標準報酬月額の決定は、健康保険や厚生年金保険の資格取得時に決定した後、毎年4〜6月の平均月給に応じて定期的に見直されます。

まず資格取得時の標準報酬月額の決定方法は、1ヶ月や1週間など一定期間の給与額が決められている場合、資格取得時の給与額を、その給与の支給対象期間の総日数(※労働日数ではない)で割ります。その額を30倍した金額を1ヶ月の給与額として、標準報酬月額を求めます。たとえば1週間の給与額が42,000円の場合、以下のような計算式から、1ヶ月の給与額は180,000円となります。

〔計算式〕

42,000円÷7日(1週間の総日数)=6,000円

6,000円×30倍=180,000円

出来高制など、この方法で1ヶ月の給与額が求められない場合は、資格取得月の前1ヶ月間に、その事業所やその地方で、同じ業務に従事し、同じ給与を受ける者が受けた給与の額を用います。

なお、1ヶ月の給与額が標準報酬月額のどの等級区分に該当するのかは、健康保険協会や健康保険組合が発表している「保険料額表」から確認できます。ただし同じ標準報酬月額の等級区分でも、加入する保険協会の地域や保険組合の種類などによって、保険料は異なるので注意しましょう。

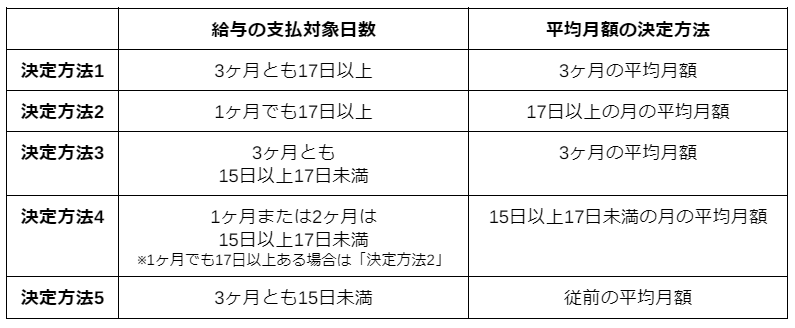

このような方法で資格取得時の標準報酬月額を決定した後は、毎年「定時決定」によって標準報酬月額の等級区分が見直されます。この見直しは、7月1日時点の被保険者について、4〜6月の各月に受けた給与の平均月額を「保険料額表」にあてはめて、標準報酬月額を決定します。なお4〜6月の間に、1ヶ月間で給与の支払対象となる日が17日未満の月がある場合、その月を除いて給与の平均月額を求めます。

またパートタイマーなどの短時間労働者は、4〜6月の各月の給与支払対象日数に応じて、次のように給与の平均月額を決定します。

通勤費も給与額に含まれる?

標準報酬月額を決定するための給与額には、基本給だけでなく通勤費も含まれます。また役付手当や住宅手当、残業手当など、労働の対価として支給される、すべての報酬を給与額に含めます。なお賞与でも、年4回以上支給される場合には、標準報酬月額を決定するための給与額に含めて計算します。

標準報酬月額から社会保険料を計算する方法

標準報酬月額から計算できるのは、社会保険料のうち健康保険料と厚生年金保険料です。

まず健康保険料は、加入している保険協会や保険組合などが決定している保険料率に、標準報酬月額に掛けて計算します。なお、多くの企業が加入している全国健康保険協会では、加入している都道府県によって保険料率が違うので注意しましょう。

次に厚生年金保険料は、標準報酬月額に一律18.3%を掛けて計算します。これらから求めた健康保険料と厚生年金保険料を、会社と被保険者が半分ずつ負担して支払います。

その他、この健康保険料と厚生年金保険料に合わせて支払うものに、「子ども・子育て拠出金」があります。「子ども・子育て拠出金」は、標準報酬月額に0.36%(令和3年度)を掛けて求めますが、こちらは全額が会社負担となります。

賞与支給時には標準賞与額をつかう

賞与の支給時には標準報酬月額とは別に、標準賞与額を用いて健康保険料、厚生年金保険料、子ども・子育て拠出金を計算します。

なお、この「賞与」として扱われるのは、支給が年3回以下のものに限られ、年4回以上支給されるものは、標準報酬月額に含めて考えます。

支給された賞与のうち、税引前の賞与総額から千円未満を切り捨てた金額を標準賞与額とします。例えば賞与総額が357,500円だった場合、千円未満を切り捨てた357,000円が標準賞与額となり、標準賞与額は賞与が支給される月毎に決定します。この標準賞与額に、標準報酬月額で用いた健康保険、厚生年金保険、子ども・子育て拠出金の保険料率や拠出金率を掛けて、それぞれの保険料や拠出金を求めます。

なお標準報酬月額の場合と同様に、健康保険料と厚生年金保険料は会社と被保険者が半分ずつ負担、子ども・子育て拠出金は会社が全額負担となります。

こんなときどうする?

標準報酬月額の見直しは年1回ですが、その間に大きく給与額が変わった場合や、見直しの算定期間だけ給与額が多くなった場合には、特別な取り扱いをできる場合があります。

給与の額が大きく変わったとき

標準報酬月額の見直しまでの間で、昇給や降給などにより給与額が大きく変わることがあります。この場合で、次の3つの条件すべてにあてはまるときには「随時改定」の対象となり、給与額が変わった月から4ヶ月目に改定が行われ、次の定時決定まで適用されます。

〔随時改定の条件〕

(1)昇給や降給などで、固定の給与額に変動があったとき

(2)固定の給与額が変動した月以後、継続した3ヶ月の間に支払われた給与額の平均月額を用いた標準報酬月額と、現在の標準報酬月額との間に2等級以上の差が生じたとき

(3)(2)の「継続した3ヶ月」のすべての月で、給与の支払対象日数が17日以上あるとき

さらに給与額が大きく変わる場合として、育児休業からの復職時がありますが、この場合に先の随時改定の対象とならないことがあります。しかしこの場合でも、育児休業等終了日において3歳に満たない子を養育する場合には、申出をすることにより標準報酬月額の見直しが可能です。この見直しが可能となる条件は、育児休業等終了月(※終了日が月末である場合はその翌月)以後、3ヶ月間に受けた給与の平均月額をもとにした標準報酬月額が、現在より1等級でも変わった場合です。ただし3ヶ月間の中で、給与の支払対象日数が17日未満の月がある場合は、その月を除いて給与の平均月額を求めます。これによる見直しは、育児休業等終了日の翌日から数えて2ヶ月を経過する月の翌月から、次の定時決定まで適用されます。

算定期間の給与が他の月より多くなるとき

4〜6月が繁忙期の場合、この4〜6月の算定期間で標準報酬月額の見直しを行うと、残業代も含めた給与額が用いられるため、等級が高くなることがあります。

この場合には以下の2つの標準報酬月額を求め、この2つの間に2等級以上の差が生じるかを確認します。

〔比較する標準報酬月額〕

(1)当年4〜6月の給与の平均月額から求めた標準報酬月額

(2)前年7月〜当年6月の給与の平均月額から求めた標準報酬月額

2つの標準報酬月額に2等級以上の差が生じる場合で、この差が業務上、毎年発生すると見込まれる場合には、上記(2)の方法で求めたものを標準報酬月額とすることができ、これを「保険者決定」といいます。

ただし、標準報酬月額の等級が低くなり保険料が安くなると、将来受け取れる年金額等も低くなるため、この方法で標準報酬月額を決定するときには、該当する被保険者の同意が必要です。

雇用保険料と労災保険料はどう決まる?

会社が従業員等を加入させる必要がある保険には、健康保険や厚生年金保険の他に、雇用保険や労災保険がありますが、これらの保険料の決定方法についてもみていきます。

雇用保険料の決定方法

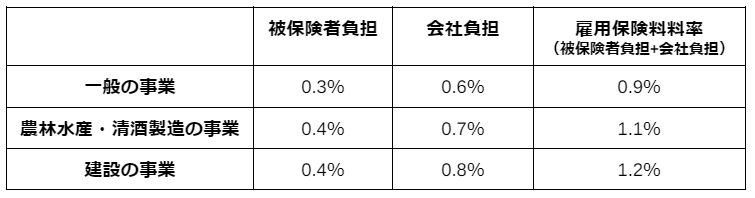

雇用保険料は、月の給与総額に雇用保険料率を掛けて毎月計算されるので、標準報酬月額を用いることはありません。

また雇用保険料は、会社と被保険者が半分ずつ負担するのではなく、それぞれに決められた雇用保険料率を、月の給与総額にかけて負担します。

また、この雇用保険料率は業種によって異なり、令和3年度は以下のような負担割合になっています。

労災保険料の決定方法

労災保険料は全額会社負担で、年度内に支払われた給与総額に労災保険料率をかけて計算します。

保険料率は、50種類ほどに細かく分類された事業の種類によって異なり、原則3年ごとに見直されます。

まとめ

標準報酬月額は、健康保険料や厚生年金保険料などの決定に必要となる月給の区分です。これをもとに保険料が計算され、厚生年金保険料については将来の年金受け取り額にも関わってくるため、標準報酬月額についての理解はとても大切です。

キャシュモでは、大切な労務手続きのお手伝いをさせていただきます。ぜひ一度ご相談ください。