個人型確定拠出年金「iDeCo」をご存知でしょうか。iDeCoは、加入者が月々の掛金を拠出(積立)し、予め用意された金融商品で運用し、60歳以降に年金または一時金で受け取る年金制度です。節税メリットが高く人気の制度ですが、今年からは掛け金の年単位での拠出も可能となり、さらに利便性が増しています。

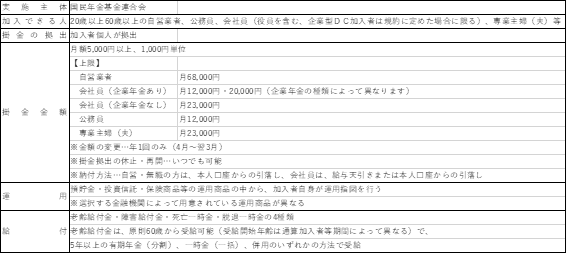

制度の概要

2018年からの変更点

昨年までは掛け金を毎月定額で納めることしかできませんでしたが、拠出限度額が年単位に変更となり、納付の自由度が高まりました。年間の拠出限度額内であれば、一年分の一括払い(後払い)や、賞与時のみ増額する等、納付方法を自分で設計することができます。納付回数を減らすことにより、毎月かかる口座管理手数料の負担も減少します。

メリット

iDeCoは、自己の老後の備えとなるだけではなく、以下のようなメリットがあります。

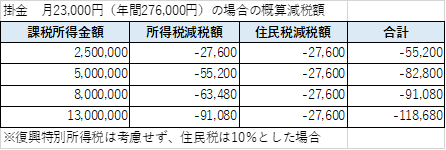

①[掛金支払時]掛金は全額所得控除(所得税・住民税非課税)

掛金全額が所得控除となるため、掛金が大きく、所得が高い程、節税効果が増幅します

②[運用中]運用益が全額非課税

投資信託の売却益や預金の利息も非課税となり、毎年発生する利益や利息は課税されずに全額元金に繰り入れられて運用されるので、複利効果も大きくなります。

また、受取開始年齢を70歳まで延ばすことができるため、その場合には、70歳まで非課税で運用できます。

③[受取時]各種所得控除により税金軽減

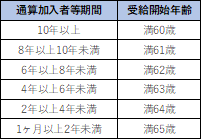

・年金として受給した場合…公的年期との合算で公的年金等控除適用

⇒標準的な年金額までは非課税

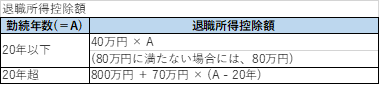

・一時金として受給した場合…退職金との合算で退職所得控除適用

⇒退職所得の金額〔(他の退職金+一時金-退職所得控除額)×1/2〕に対して課税

④運用商品の切り替えは何度でもOK

利益が出たら売却して定期預金に移す等も可能です。

⑤会社が経営悪化等した場合でも減額されることはなく、転職時も持ち運びが可能

デメリット

①運用資産は、原則60歳まで引き出すことができない

②リスクがある金融商品に投資をした場合には、支払額より給付額が少なくなるリスクがある

③口座開設手数料、口座管理手数料、事務手数料、信託報酬(投資信託に投資した場合)などの手数料がかかる

④受取時に税金が発生する場合がある

退職金の額、勤続年数、公的年金の額等に応じて有利不利が変わるため、受給方法によっては、受取時に税金が発生する場合があります。

⑤運用商品提供機関が破綻した場合には、年金資産が全額保証されない可能性がある

運営管理機関の破綻により年金資産が減額されることはありませんが、運用商品の提供先である金融機関が破綻した場合には、運用商品の種類によっては年金資産が全額保証されない可能性があります。

加入手続き

それでは、実際にiDeCoに加入する手続を見てみましょう。

STEP1 金融機関を選ぶ

選択できる金融機関は1つです。金融機関によって、取扱商品、手数料、サービスが異なるため、慎重に選びましょう。

STEP2 積み立てる金額を決める

iDeCoは60歳まで引き出すことができません。掛金額も年1回しか変更できないため、無理のない金額でスタートしましょう。

STEP3 運用する商品を選ぶ

自分が理解できる商品の中から慎重に選びましょう。長期の運用で、残高も徐々に大きくなるため、投資信託のコスト=信託報酬の確認も必要です。

なお、会社員や公務員の方は、勤務先に届け出て書類を記入してもらう手続きが必要となります。

**************************************************

以上のとおり、iDeCoは節税効果の高い年金制度ですが、金融機関、掛金の額、運用商品、受取方法等は、個々人の状況に応じて慎重に検討する必要があります。ご興味のある方は、確定拠出年金教育協会の「iDeCoナビ」で、自分の税控除額の試算や、金融機関の比較等もできますので、ぜひご活用ください。