経営計画を作成されていますか?経営計画の立案は、経営者が自分の想いや考えを数値に置き換えシミュレーションを行うプロセスで自社の弱点やそのための対策などに対する気づきが得られ大変有益です。今回はSTRACを活用して経営計画を作成する手順をご紹介します。

STRACの基礎知識

北青山税理士法人の月次会議でお馴染みのSTRAC(戦略会計)ですが、用語の確認と、概要の復習をしておきましょう。

用語の確認

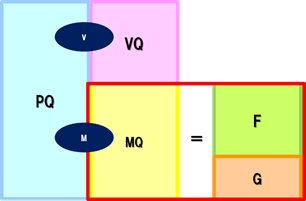

イメージ図

では、このSTRACを活用して経営計画を作成する3STEPをご紹介します。

STEP1 利益(G)の決定

計画策定のSTEP1は、「目標利益G」の決定です。「売上目標はあるけど、利益目標はありません」という会社が少なくありませんが、これでは経営になりません。

目標利益Gを決める際に意識しなくてはならないのは、「キャッシュが不足しないこと」です。会社が営業活動で生み出したキャッシュから投資や返済に充てて残ったものが本当のキャッシュです。

会社が営業活動で生み出すキャッシュ(営業キャッシュフロー)は、利益+減価償却費で計算できます。減価償却費は、費用計上はされますが、「キャッシュアウトがない」ため利益に加えることで営業キャッシュフローが計算されます。

したがって、目標利益Gを計算するには、投資+返済額以上の営業キャッシュフローとなる利益額を求めることになります。

したがって、

目標利益G + 減価償却 > 投資額 + 借入金の元本返済額

式を変えると

目標利益G > 投資額 + 借入金の元本返済額 - 減価償却費

という状態を維持する必要があります。

仮に投資額が100、借入金の元本返済額が600、減価償却費が200であった場合には、目標利益Gが500より大きいことが求められます。

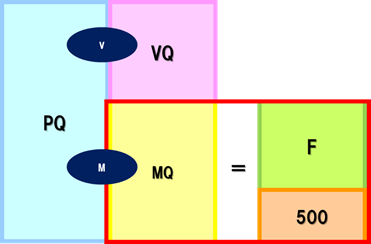

STEP2 固定費(F)の決定

STEP2としては、会社の維持に必要な固定費を確定します。固定費Fには次の5種類があります。

・F1:人件費(役員報酬、給与、社会保険料など)

・F2:戦略費(広告宣伝費、研究開発費など)

・F3:減価償却費

・F4:F1、F2、F3を除く販売費及び一般管理費

・F5:支払利息など、営業外費用

固定費を決める際には、採用計画や昇格・昇給計画も考慮する必要があります。また、他にも、リースの発生・終了や車検なども忘れずに検討します。

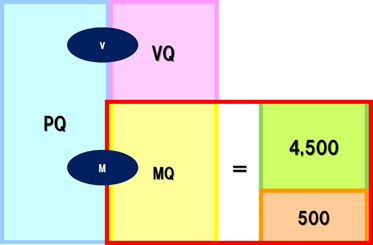

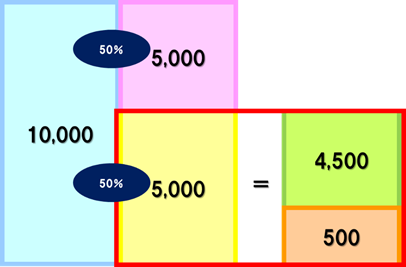

仮に固定費Fの合計が4,500だったとします。

STEP3 目標粗利総額(MQ)&目標売上高PQの決定

ステップ3では、STEP1とSTEP2で決定した利益Gと固定費Fを合算して目標粗利総額MQを計算し、標粗利総額MQを粗利益率で割り戻して目標売上高PQを算出します。

仮に粗利益率が50%とします。

「この粗利総額MQをいかに稼ぎ出すか」という戦略・計画を考え出すのが経営者の重要な仕事のひとつです。自社の商品やサービスを、どの得意先に、どれだけ販売していくか、その結果MQをどれだけ確保できるのかを考えていかなくてはなりません。

もし、目標売上高PQが実現不可能な数字であればキャッシュ不足になり経営が成り立たないこととなります。その場合は、計画を組み立て直します。固定費をもっと削れないか、原価率を下げる算段はないか、それでもダメな場合には、投資の抑制や資金調達をして目標利益Gを下げる方法も検討します。計画が実現可能となるまで、じっくりと自社の数字と向き合ってください。このプロセスで自社の何をどこまで改善しなければならないかが明確となり、経営の改善の大変よいヒントが得られます。

以上の3STEPで具体的な経営計画が立案できます。STRACはシンプルですが、経営の原理原則と直結したパワフルなツールです。貴社の経営計画立案に是非活用していただきたいと思います。経営計画立案についてもっと知りたいという方は、キャシュモにご連絡ください。