自治体の推進により、今年から従業員の住民税の特別徴収を始めた会社も多いと思います。今回は、この個人住民税の特別徴収の仕組みについて、改めてご説明します。

個人住民税とは

個人住民税とは、都道府県が徴収する「個人都道府県民税」と市区町村が徴収する「個人市区町村民税」を合わせたもので、1月1日時点で住所を有する市区町村で課税、徴収される税金です。

特別徴収の義務

個人住民税の特別徴収とは、事業主が、毎月従業員に支払う給与から個人住民税を徴収し、従業員に代わって、従業員の住所地の市区町村へ納入する制度です。

所得税の源泉徴収義務のある事業主は、従業員の個人住民税の特別徴収が法律等で義務付けられています。

特別徴収の対象者

前年中(1月1日~12月31日)に給与の支払いを受けた人で、本年4月1日現在において、事業主から給与の支払いを受けている人が対象となります。

ただし、次の理由に該当する場合には、普通徴収(個人で納付する方法)にすることができます。

①事業所の総従業員数が2人以下(②~⑥に該当する人を除く)

②他の事業所で特別徴収

③給与が少なく税額が引けない

④給与の支払いが不定期(毎月でない等)

⑤事業専従者(個人事業主の場合)

⑥退職者または退職予定者(5月末日まで)

なお、4月1日以降に入社した従業員が特別徴収を希望する場合には、「特別徴収への切替申請書」を市区町村に提出することにより、特別徴収に切り替えることができます。

特別徴収事務の流れ

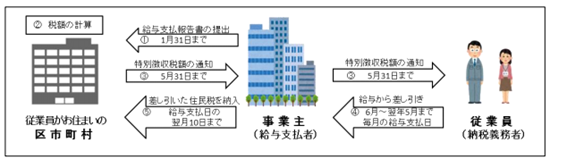

特別徴収事務の主な流れは、下図のとおりになります。

①1月31日までに、給与支払報告書を市区町村に提出

②5月31日までに、特別徴収税額決定通知書を受け取り、従業員に配布

③毎月の給与支払日に、特別徴収税額を住民税の給与から差し引き

④給与支払い日の翌月10日までに、差し引いた税額を市区町村に納入

退職者・休職者の徴収方法

○6月1日から12月31日までに退職等をした場合

従業員から一括徴収の申し出があったときは、退職時に支払いをする給与または退職手当等から一括徴収して、納入します。一括徴収としない場合には、従業員が直接納付することになります。

○翌年1月1日から4月30日までに退職等をした場合

地方税法第321条の5第2項により、特別徴収できなくなる税額は、本人の申し出がなくても、5月31日までの間に支払いをする給与等から一括徴収することになっています。

給与所得者異動届出書の提出

○退職・休職等の場合

退職・休職により給与の支払いを受けなくなった人がいる場合は、その事由が発生した日の属する月の翌月10日までに市区町村に「給与所得者異動届出書」を提出しなければなりません。また、徴収方法が切り替わることを退職等する従業員に伝えてください。

○転職の場合

転職により、新しい事業主にて引き続き特別徴収をする場合は、新しい事業主を経由して、市区町村に「給与所得者異動届出書」を提出します。この場合には、転職者に直接届出書を渡してください。

最後に

特別徴収に関する問い合わせでよくあるものをQ&A形式でご紹介します。

Q1.従業員から「自分で納付したい」と言われているのですが?

A.給与所得者の個人住民税は、原則として特別徴収の方法により徴収しなければなりません。したがって、従業員の希望により普通徴収を選択することはできません。

Q2.特別徴収を拒否したらどうなりますか?

A.地方税法第321条の5の規定により、特別徴収義務者は特別徴収税額決定通知書に記載された税額を納期限内に納入する義務があります。したがって、特別徴収を拒否した結果、納期限を経過した場合は、税金を滞納していることとなり、地方税法第331条に基づく滞納処分が行われることになります。

*************************************************

直近の手続きとしては、年末調整の終了後、1月31日までに市区町村に給与支払報告書の提出を行います。特別徴収についてご不明な点等ございましたら、北青山税理士法人担当者までご連絡ください。