今回のテーマは「キャッシュフロー」。会社経営をしていくためには、損益だけではなく、資金(キャッシュ)に注目する必要があります。現預金(キャッシュ)を増やすためのポイントをまとめました。是非、ご自身の会社の決算書、試算表と見比べながらご覧ください。

決算書とはどのようなものか?

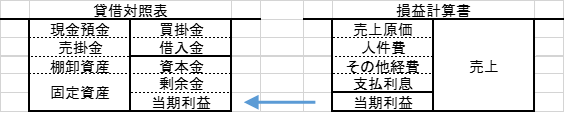

一般的に決算書と呼ばれているのは「貸借対照表(Balance Sheet)」と「損益計算書(Profit & Loss Statement)」の2種類です。

貸借対照表は「どのようなかたちで資産を保有しているのか」と「どのようにして資金を調達してきたのか」を表しています。一方で損益計算書は、一定期間における「利益(もうけ)」を計算したものです。

理解しておきたい3つの原則

1.利益=売上-売上原価-費用(損益計算書の視点)

利益は売上から売上原価と費用を差し引いて計算されます。そのため、「売上をいかに増やすか」、「売上原価と費用をいかに減らすか」が重要になります。当たり前のことのようにも思えますが、多忙な日々の中では「売上総額至上主義(売上の金額のみに着目してしまう状況)」になりがちです。

利益を上げるためには、

① 売上は総額ではなく、商品別、顧客別に分けて管理する

② 原価率(あるいは粗利率)に常に注意する

③ 人件費、その他経費を定期的に見直す

という3点が必要です。

2.利益≠資金(貸借対照表の視点)

図を見てもわかるとおり、利益と資金には因果関係(=利益が増えれば現金が増える)がありますが、この2つは必ずしも等しくなりません。「儲かっているのにお金がない(利益>資金)」という状態になりやすい傾向があります。いかに「利益=資金」という状態に近づけるかが重要です。

法則① 資産が増えれば、資金(キャッシュ)が減る

売上債権(受取手形、売掛金)、棚卸資産(在庫)が増加しないように気を配る必要があります。また、収益に貢献していない固定資産は売却するなど、必要以上に資産を持たないようにするのもポイントです。

法則② 負債が増えれば、資金(キャッシュ)も増える

仕入債務(支払手形、買掛金)や、借入金が増えれば、資金が増えることになります。できる限り、支払期間や返済期間を延ばしてもらうことで、手元の資金に余裕が生まれます。しかし、資金が一時的に増えているだけで、必ず支払(返済)するので、油断は禁物です。

3.計画(予算)を作成し、常に反省・改善する

利益と資金の原理・原則を基に、計画を立てます。この際、「決算書をどのように改善したいのか」という経営者としての“想い”をかたちにすることが重要です。

また、計画を作って終わりではなく、迅速に実績を把握し、計画との対比を行って反省し、改善するための対策を講じるための仕組みを持つことが、より良い企業づくりにつながります。

************************************************

「一年の計は元旦にあり」とよく言いますので、基本に立ち返り、ご自身の会社の現状や、目指すべき姿を、今一度見つめ直してはいかがでしょうか。来月以降、具体的な会計指標を取り上げ、何を、どこまで、改善すべきかについて掘り下げていきます。