「金融機関で借入したいけど担保がなくて。」や「新規事業を立ち上げたばかりで信用力が。」と考えて銀行など金融機関での借入に躊躇している経営者の方はいらっしゃらないでしょうか。

担保や信用力不足といった悩みを信用保証協会が解決してくれます。

日本の全企業のうち99.7%が中小企業・小規模事業者で、そのうち33.0%(約118.1万社)が信用保証協会を利用していますされています。(参考:信用保証制度のご案内)

ここでは、信用保証協会について、どのような企業を保証しているのか、受付窓口はどこなのか、そして、信用保証協会を利用するにあたってのメリット及びデメリットについて解説します。

信用保証協会とは?

信用保証協会はどのような目的で設立されたのか、大企業を含むすべての企業の保証をするのか、また、事業融資で企業が利用する日本政策金融公庫との違いについて説明します。

信用保証協会の基本情報

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業及び小規模事業者の金融円滑化のために設立された公的機関であり、事業を営んでいる方が金融機関から事業資金を調達される際、信用保証協会は「信用保証」を通じて、資金調達をサポートしています。

信用保証協会は全国に47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあり、事業を営んでいる所在地が所轄の信用保証協会となります。

(参考:信用保証協会連合会 https://www.zenshinhoren.or.jp/ )

信用保証協会は「公的な保証人」

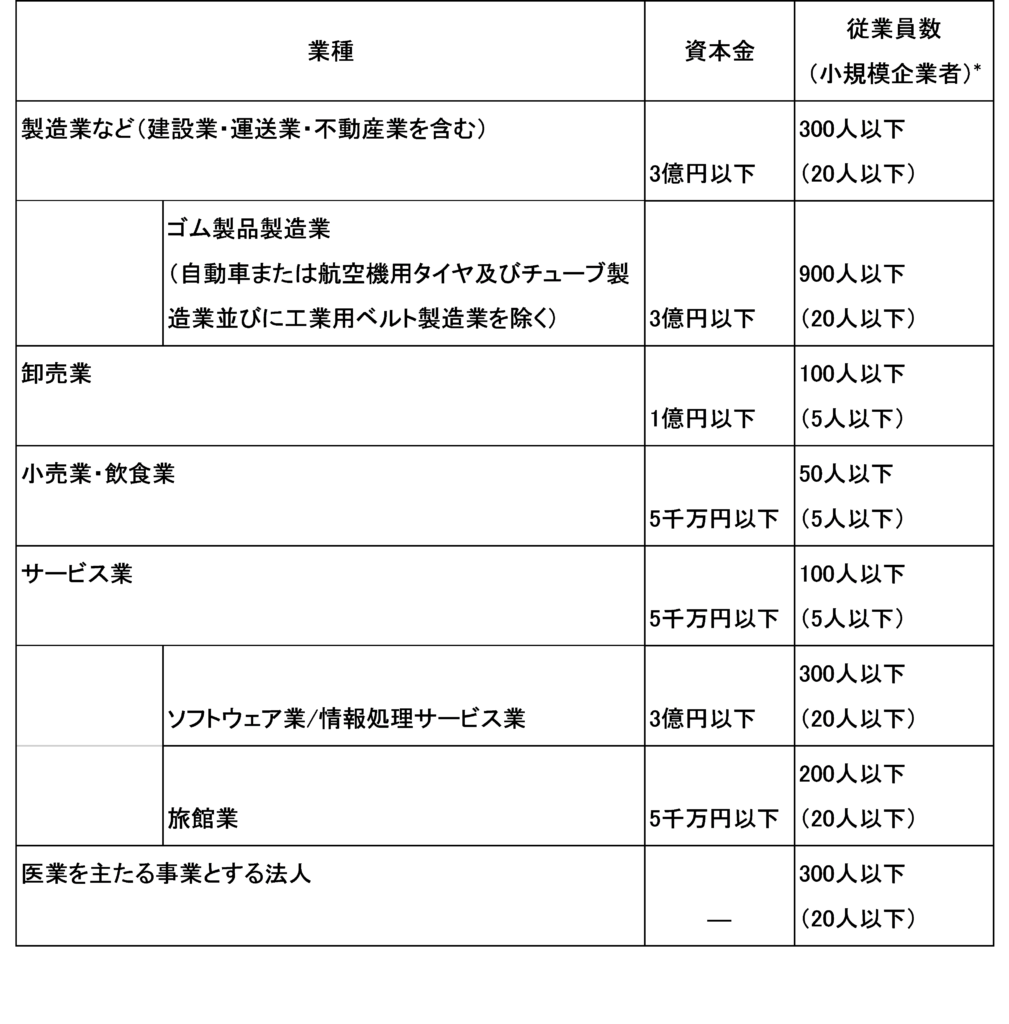

法律に基づき信用保証協会は保証業務を運営しており「公的な保証人」ということができます。ただし、信用保証協会は中小企業及び小規模事業者の金融円滑化のために設立されているので規模の大きな企業には保証することができません。

信用保証協会を利用できる会社(事業所)の規模について、業種ごとに資本金、従業員数が定められています。

*小規模企業者とは、常時使用する従業員の数が20人以下(一部の業種については5人以下)の会社または個人等をいいます。

*原則として上表によりますが、旅行業等、業種によって条件が別に定められている場合があります。

信用保証協会と日本政策金融公庫との違いは?

借入先のひとつとして日本政策金融公庫がありますが、信用保証協会とはどう違うのでしょうか。

端的にいいますと、

・信用保証協会は企業を「審査」し、「保証」を金融機関に提供し、金融機関が「融資」をする

・日本政策金融公庫は企業を「審査」し、かつ日本政策金融公庫が「融資」をする

こととなります。

信用保証協会は、審査はするけれど融資はせず、銀行等金融機関が、信用保証協会が発行する「信用保証書」に基づいて融資します。

一方、日本政策金融公庫は、審査して問題がなければ企業の指定金融機関口座へ融資金を振り込むこととなります。

以上より、信用保証協会と日本政策金融公庫との違いを示しましたが、会社を経営するにあたり、これらの機関の利用は資金繰りを考える際に有効な手段であり、上手に利用することをおすすめします。

信用保証協会を利用するには?

では、信用保証協会を利用するにはどのようにすればいいのでしょうか。

利用窓口には次の3つがあります。

直接信用保証協会に出向く

信用保証協会の職員から企業の事業内容や規模や特性、及び資金使途などに応じて適切な助言受けることができるので、金融機関との取引はあるものの融資取引はなく、初めて信用保証協会利用する企業にとってはおすすめです。

各地方自治体の商工会、商工会議所

各地方自治体の商工会、商工会議所でも信用保証協会保証の融資申込ができます。取り扱っている申込は「制度融資」という、都道府県などの自治体と金融機関、信用保証協会が連携して提供する融資制度です。

「制度融資」は自治体が貸付原資の一部を負担しているため金利が低く、取扱商品が多数あるため、企業の属性などに応じて選択することができます。ただし、制度融資には商品ごとに借入上限額があり、金融機関によっては一部取扱っていない商品もあるので、企業の取引金融機関の取扱商品が求めるものと一致しているかどうかをチェックする必要があります。

市中金融機関

続いて、市中金融機関が窓口となる信用保証協会の保証です。

信用保証協会を利用している企業の大半は取引先の市中金融機関が窓口となっています。

取引先金融機関においても企業の業況を把握できているので、適切な助言や提案が可能です。また、他の金融機関での借入が信用保証協会を利用しての借入で、信用保証協会が一本化の打診があった場合、キャッシュフロー面での改善が見込める可能性があります。

また、制度融資以外にも「一般保証」として金融機関の裁量で信用保証協会の保証を受けることができます。上限額まで制度融資を利用しており、追加で資金調達を図る際に有効です。特に不動産など金融機関に差し出す担保がない場合よく利用されます。

ただし、金利は金融機関が企業ごとのリスク量を勘案して決定するため制度融資より高くなるのが一般的です。

信用保証協会を利用するメリット、デメリットとは?

信用保証協会を利用する際の申込窓口について説明しましたが、銀行のプロパー融資などとはどのような違いがあるのでしょうか。信用保証協会を利用するにあたってのメリット及びデメリットについて解説いたします。

メリット

低金利で融資を受けることが可能

一般の金融機関でのプロパー融資と比べ、「制度融資」を利用すれば無担保でかつ低金利で融資を受けることが可能です。

特に、新規事業を立ち上げた企業に対し、呼び方は各都道県で異なりますが「創業融資」といった商品を取り扱っているため、信用力に乏しい企業にとって信用保証協会保証の融資はおすすめです。

事業主が不測の事態に陥った場合、保証協会団信に加入していれば返済義務を免れる

事業主が信用保証協会からの債務保証を伴った融資を受けている場合、その債務を完済する前に死亡もしくは所定の高度障害といった不測の事態に陥った場合、保証協会団信に加入していれば生命保険会社から受取る保険金をもとに、金融機関に対する債務を弁済してもらえ、事業の維持安定、及び家族の安心を図ることができます。

据置期間が長い

保証協会保証の融資を申し込む際に据置期間も申し込む企業は現状や今後の業況、キャッシュフロー面を勘案して申し込むことができます。

据置期間は1年以内が大半でありますが、例えば東京都の制度融資では設備融資において据置期間が2年のものもあります。

(参考:東京都中小企業制度融資一般資金)

デメリット

審査に時間がかかる可能性がある

金融機関などの窓口から信用保証協会の保証の審査申込をする場合、信用保証協会が審査し保証を下すまで早くて3週間ほど、申込内容によっては1ヵ月半以上を費やす可能性もあるので、資金が必要なときに間に合わないといった懸念が生じます。

利用する際には余裕をもって申込されることをおすすめします。

保証料が金利以外に別途必要

信用保証協会は金融機関に対し、企業が返済できなかった場合、企業に代わって返済する義務を負っているため(代位弁済)、保証料を企業より徴求しています。また、保証料率は信用状況に応じて9つの保証区分が設けられています。

金融機関への返済ができなくなっても信用保証協会に返済を続ける必要がある

金融機関に返済ができなくなると、金融機関は信用保証協会に残債務の返済を求めます。これを代位弁済請求といいますが、債務者は金融機関への返済は不要となりますが、信用保証協会への返済は続ける必要があります。

まとめ

信用保証協会についての利用方法、メリット・デメリットなどについて説明しました。敷居が高いと感じていた銀行など金融機関の借入についても、信用保証協会を利用することで借入が可能となり、事業の幅が広がることでしょう。

また、金融機関からの融資を利用する際には、将来の資金繰りを分析し、無理のない返済計画を作成することも重要です。

キャシュモでは、将来の日別資金繰り表の作成を中心とした、キャッシュフロー経営のための財務コンサルティングを提供しております。資金調達や資金繰りに関するお悩み事などございましたら、ぜひ弊社にお問い合わせください。