会社を設立しようと考えたときに、はじめに疑問に思うのが資本金の額ではないでしょうか?実は資本金の額に下限や上限はないのですが、多くの会社は資本金を300〜500万円としています。

今回の記事では、なぜ300〜500万円が多いのかに始まり、資本金と節税の関係、払込みのフローを解説していきます。最後に適切な資本金額の計算例も紹介します。

資本金は会社設立から3〜6ヶ月分の運転資金に充てられることが多いのですが、金額によっては税金が高くなる恐れもあります。

この記事を読み、会社設立時の資本金として適切な額を把握した上で、効率よくあなたのビジネスを成長させていきましょう。

会社設立時の資本金は300〜500万円が多い

冒頭で述べたとおり、多くの会社は設立時の資本金を300〜500万円としています。あなたも取引先のホームページを確認したときに「資本金500万円」という記載をよく目にするのではないでしょうか。

資本金を300〜500万円とするのには明確な理由があるので、以下で確認していきましょう。

資本金として3〜6ヶ月の運転資金を用意

はじめに資本金の大切な役割に「設立後の会社が安定して利益を得るまでの運転資金に充てる」というものがあります。これこそ資本金の本質でしょう。

そのため資本金としては、3〜6ヶ月分の運転資金に十分な額を用意する必要があります。具体的な計算例については記事の最後で紹介するのでチェックしてみてください。

資本金は1円でも問題ない

このように資本金額は300〜500万円にするケースが多いですが、下限や上限の規制はありません。2006年の会社法改正により最低資本金制度が撤廃され、1円から会社を設立できます。

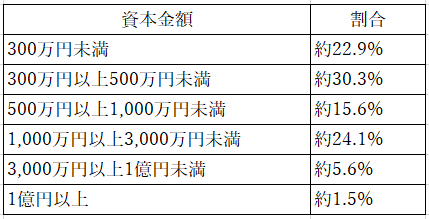

一方で資本金1円の会社をほとんど目にしないのは、前述のとおり当面の運転資金確保の要請があるためです。国内の法人約32万社を対象に調査した「令和元年経済センサス基礎調査」によると、資本金額の内訳は以下の通りです。

資本金額は会社規模とも関係しますが、約70%の会社が資本金1,000万円未満となっています。このあたりは後述する節税とも関係しています。

会社設立時の資本金額に関する4つの注意点

会社設立時の資本金額について大まかなところがイメージできたでしょうか?ここでは設立時の資本金額に関する4つの注意点を紹介します。

節税の観点から融資や許認可に関連するものもあるため確認してみてください。

1,000万円を超えると税金が高くなる

1つ目の注意点として、資本金と節税の関係について確認していきましょう。ここでは消費税と住民税についてみていきます。

1,000万円未満は消費税の免税措置

資本金1,000万円未満の会社は、設立1年目に消費税の免税措置を受けることができます。さらに2年目も資本金1,000万円未満かつ以下のいずれかの要件を満たすことで消費税の免税措置を受けられます。

・前事業年度開始日以後6ヶ月の課税売上高が1,000万円以下

・前事業年度開始日以後6ヶ月の給与等支払い合計額が1,000万円以下

・設立1期目が7ヶ月以下の場合

いずれにしても資本金が1,000万円以上の場合は設立1年目から消費税の支払い義務が発生します。設立当初の売上が不安定な時期は、消費税を払わない形にしておくのがおすすめです。

1,000万円以下は住民税も安い

また資本金が1,000万円以下ですと、以下のように住民税の均等割も安くなります。以下は東京23区に本店を置く会社の例となります。

このように消費税と住民税を節税するためには資本金を1,000万円未満にしておきましょう。しかし、資本金が少なすぎると、会社の経営上不利となる場合もあるので、注意が必要です。以下では、そのような注意が必要な点を解説します。

創業融資に求められる資本金額がある

2つ目の注意点は融資との関係です。会社を成長させるためには、どこかのタイミングで金融機関から融資を受けてビジネスにレバレッジをかけるケースが多いです。

例えば、日本政策金融公庫は、自己資金10分の1の基準で融資を行っています。そのため資本金があまりに少ないと融資を受けられないケースが有るのです。

また金融機関からの見え方としても、はじめの運転資金すら借入れでやりくりする会社なのか、運転資金を確保している中で万が一の資金として借入れを必要とする会社なのかで印象が変わります。

資本金額と許認可の関係

3つ目の注意点としては、許認可との関係があります。以下は許認可を得るために資本金額に制約のある代表的なものです。

・有料職業紹介事業:500万円以上

・一般労働者派遣事業:2,000万円以上

・一般建設業許可:500万円以上

・特定建設業許可:2,000万円以上、自己資本4,000万円以上(かつ流動比率75%以上、欠損比率20%以下)

例えば、あなたが設立する会社が一般労働者派遣事業を展開する場合は資本金として2,000万円以上が必要となります。

新規取引を開始する際の信用度にも関係する

4つ目の注意点は、取引先との関係です。特に設立1年目は大きな実績も決算書もありません。そうした会社と取引をする相手は、資本金額を信用の目安とするケースがあります。

特にあなたの会社が掛け金で商品を購入する場合、取引の相手方としては本当に代金を支払ってもらえるのだろうか?との不安を感じることがあります。こうしたときに一定の金額の資本金があると安心してもらえる場合も少なくありません。

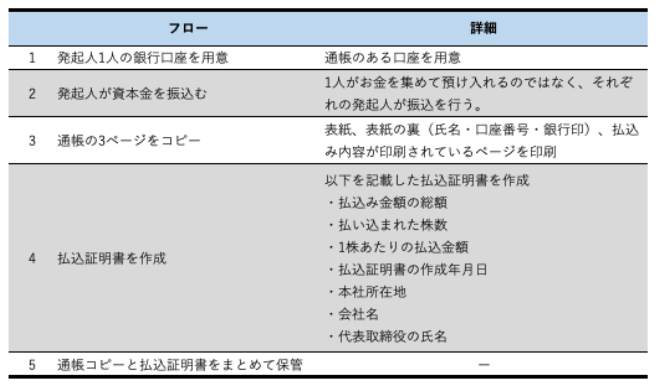

会社設立時の資本金を払い込む5つの手順

ここでは図を用いて資本金の払込み手順を説明します。以下をご覧ください。

(参照:マネーフォワード クラウド会社設立「会社設立時の資本金払込とは?やり方と注意点」)

注意点としては、2つ目の手順「資本金の振込」のところで発起人それぞれが自分の口座から資本金を集める口座に振込を行いましょう。そうすることで発起人それぞれが資本金を支払った裏付けとなります。

また払込証明書や通帳コピーは後から必要になることもあるので、設立の時点でしっかりと作成しておく必要があります。

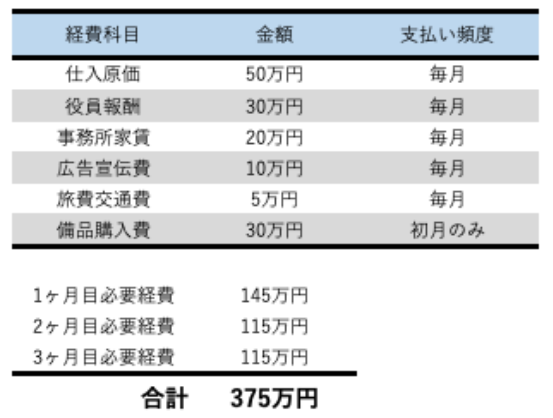

資本金の金額を計算してみよう

ここまでの内容で資本金と節税や融資の関係、そして払込みのフローを理解できたと思います。ここでは最後に、資本金として適切な額の計算例を確認しましょう。

以下は例となる会社の1ヶ月あたりの想定経費です。

非常にざっくりとした計算ではありますが、このようにあなたのビジネスの立ち上げに必要な経費を1つずつ洗い出し、3〜6ヶ月は売上が立たずとも会社を回していける金額を資本金としましょう。

上記の例であれば、資本金として500万円は確保しておきたいところです。後はどのタイミングで売上が立ち、月次の売上がどのように増減していくのかという事業計画を早い段階から作るのがおすすめです。

事業計画を作成することで会社設立からの自然な成長計画を見える化することができ、月次の予実管理を実行してリスク回避を徹底できるのです。

まとめ

いかがだったでしょうか?今回の記事では、会社設立時の資本金について解説しました。多くの会社は設立時の資本金を300〜500万円にして、支払う税金を減らしています。

以下は今回の記事のポイントです。

・設立後3〜6ヶ月の運転資金を資本金として用意すべき

・資本金を1,000万円未満にすると消費税と住民税の節税になる

・融資・許認可との関係で一定の資本金が必要なケースがある

・資本金の払込みは5つの手順で実施

設立時の資本金額は、あなたの会社がどのように成長していくのかに大きく関係します。生き馬の目を抜くビジネスの世界で効率的な成長を目指すのであれば、設立時から事業計画にて経営をチェックしていきましょう。

キャシュモグループでは、資本金など会社設立に関するアドバイスをはじめ、事業計画の作成や資金繰表の作成などの経営管理や税務、労務など幅広いお手伝いをさせていただきます。さらには、経理や給与計算などバックオフィスのアウトソーシングも承ります。会社設立や、その後の経営管理などに少しでも不安がありましたら、ぜひ弊社までお問合せ下さい。