資本的支出と修繕費の区分については、税務調査においてもこれを巡っての指摘が多いと聞いていますが、具体的には、どのように判断すればよいのでしょうか。

固定資産の修理、改良等のために支出した金額については、これが修繕費として一時の損金に算入できるものか、あるいは資本的支出として減価償却を行っていくものかという判断をしなければなりません。

解説

法人税法施行令では、次に掲げる金額に該当するもの(1又は2のいずれにも該当する場合には、いずれか多い金額となります。)が資本的支出とされています。

1.その支出する金額のうち、その支出により、その資産の取得の時においてその資産につき通常の管理又は修理をするものとした場合に予測されるその資産の使用可能期間を延長させる部分に対応する金額

2.その支出する金額のうち、その支出により、その資産の取得の時においてその資産につき通常の管理又は修理をするものとした場合に予測されるその支出の時における資産の価額を増加させる部分に対応する金額

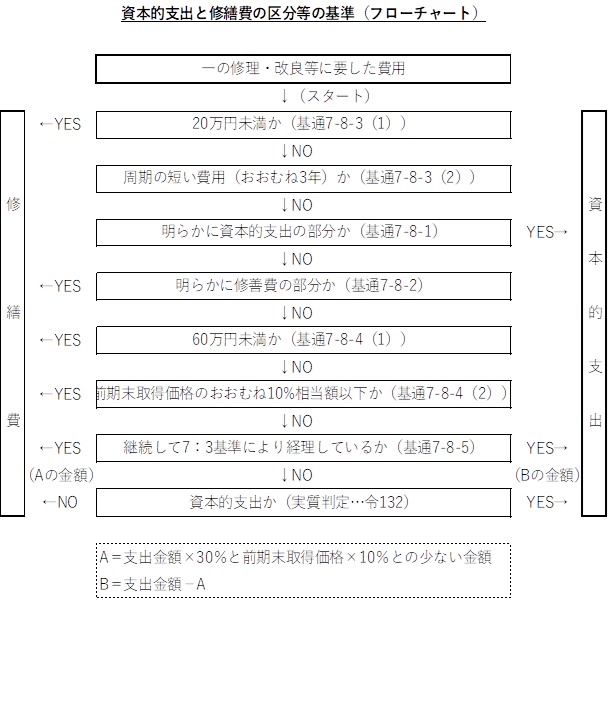

しかし、具体的にはどのように計算すればよいのか、実務上なかなか難しい問題がありますので、課税上弊害のない範囲内で簡易な経理方法を認めることとして、法人税基本通達において資本的支出と修繕費の区分等の基準を設けています。それを図解しますと次のようになります。